中心思想

战略性并购强化血透产品线

宝莱特通过增资并收购广州谊利51%股权,成功将水处理设备纳入其血透产品线,此举不仅丰富了公司在血透领域的整体解决方案,更有效扩大了产品在华南地区的市场覆盖,加速实现血透产品全产品线和全区域覆盖的五年战略目标。

全产业链布局驱动业绩增长

公司已构建“产品制造+渠道建设+医疗服务”的血透全产业链战略格局,涵盖血透机、耗材、水处理设备等上游生产,整合中游渠道,并布局下游医疗服务。这一完善的产业链布局,结合血透行业的高增长态势,预计将推动公司血透业务实现30%以上的高增长,并带动整体业绩持续提升。

主要内容

收购水处理厂商广州谊利,丰富公司血透产品线和扩大产品覆盖范围

2017年5月25日,宝莱特公告拟以自有资金300万元增资广州谊利,并以210万元收购其21%股权,交易完成后公司将持有广州谊利51%股权。广州谊利专注于应用膜分离和离子交换技术,设计生产医院血液透析用纯水设备、透析液配置设备、移动供水设备等,并代理美国GE、ELGA、DOW等知名品牌水设备及耗材。2016年广州谊利营收为333万元。此次收购旨在借助宝莱特的渠道和终端医院资源,迅速提升广州谊利的盈利能力,同时丰富公司血透产品线,扩大在华南地区的覆盖范围,以加快推进公司血透产品全产品线和全区域覆盖的五年计划。

公司血透布局日趋完善,血透全产业链战略格局日渐显现

宝莱特在血透行业深耕细作,已形成“产品制造+渠道建设+医疗服务”的全产业链布局。在上游生产端,公司已完成血透机、血透器(已完成临床试验)、透析粉液、透析管路、消毒产品以及水处理产品等关键环节的布局。在中游渠道端,公司整合了上海、深圳等地的渠道商。在下游服务端,公司通过收购清远康华、仙桃同泰等医院,积极布局血透服务。这一完善的产业链战略布局使其在行业中处于领先地位。

血透业务高增长+监护业务稳增长,公司未来业绩30%以上高增长可期

公司主营业务分为血透和监护两大部分。血透业务受益于公司全产业链布局和血透行业30%的高增长,预计未来有望保持30%以上的高增长。监护业务方面,公司通过重新定位产品、开发海外新兴市场调整销售策略,并大力发展监护耗材销售和维修业务,预计将保持10%的稳定增长。综合两大业务,公司未来有望实现30%以上的内生高增长。

盈利预测与估值

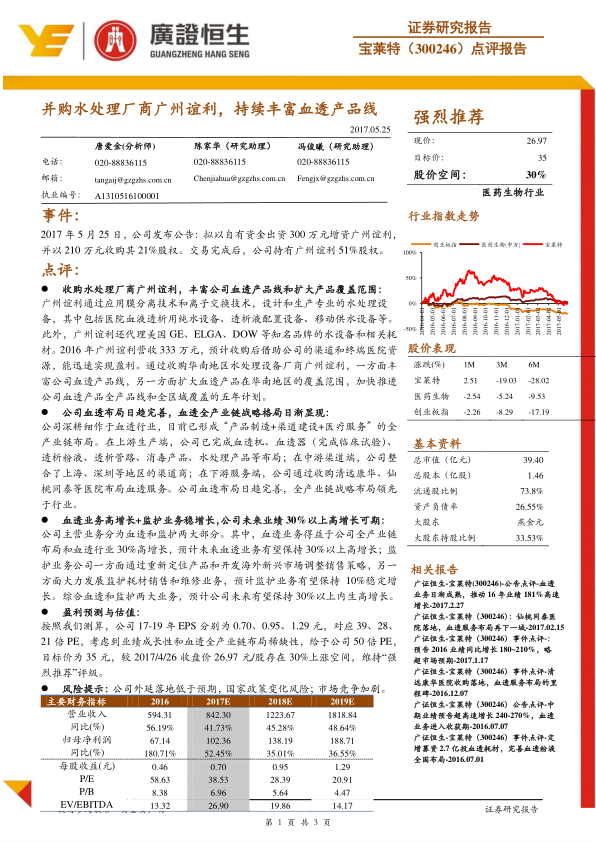

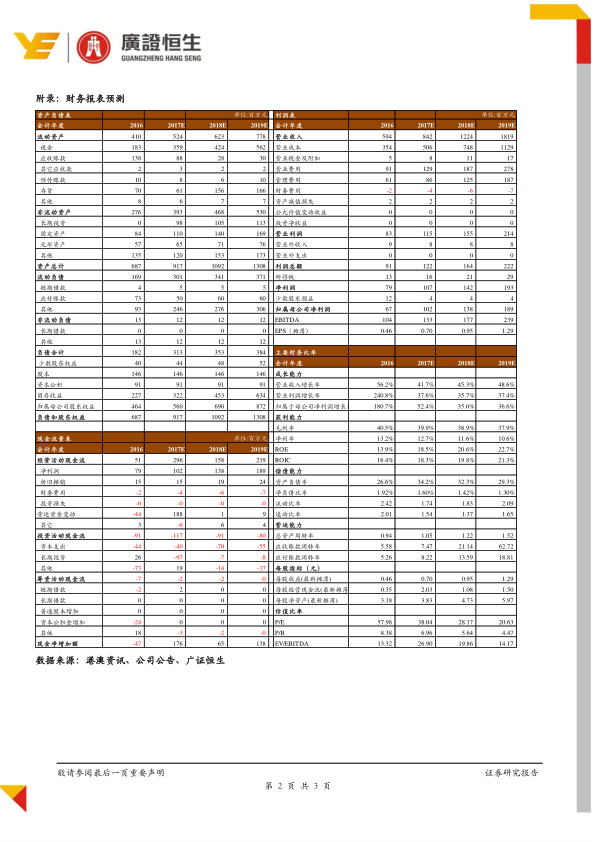

根据测算,公司2017-2019年每股收益(EPS)预计分别为0.70元、0.95元和1.29元,对应市盈率(PE)分别为39倍、28倍和21倍。考虑到公司业绩成长性和血透全产业链布局的稀缺性,报告给予公司50倍PE,目标价为35元,较2017年4月26日收盘价26.97元/股存在30%的上涨空间,维持“强烈推荐”评级。

风险提示

公司面临的主要风险包括:外延落地低于预期、国家政策变化风险以及市场竞争加剧。

总结

宝莱特通过战略性收购广州谊利,进一步完善了其在血透领域的产品线,特别是水处理设备环节,有效拓展了市场覆盖。公司已构建起“产品制造+渠道建设+医疗服务”的血透全产业链战略格局,这一领先的布局是其未来业绩增长的核心驱动力。在血透业务30%以上高增长和监护业务10%稳定增长的共同推动下,公司整体业绩有望实现30%以上的内生高增长。基于对公司未来业绩的预测和其在血透全产业链的稀缺性,报告维持“强烈推荐”评级,并设定目标价35元,预计有30%的上涨空间。投资者需关注外延落地、政策变化及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用