中心思想

本报告对宝莱特(300246)2017年一季度业绩进行了分析,并对其未来发展前景进行了展望。核心观点如下:

-

血透业务高增长驱动业绩提升: 宝莱特一季度业绩增长主要得益于肾科医疗板块36%的高增长,该业务已成为公司业绩增长的核心驱动力。

-

全产业链布局与品牌效应: 公司在血透领域已完成全产业链布局,国内外市场积极拓展,并逐步树立行业领先的民族品牌效应,未来有望保持高于行业的营收增速。

-

监护产品精准营销策略: 公司对监护产品进行精准营销,国内外市场同步发力,未来销售有望稳定增长。

主要内容

1. 事件概述

2017年4月26日,宝莱特发布2017年一季度报告,实现营收1.57亿元,同比增长20.18%;实现归母净利润1710.74万元,同比增长21.34%。

2. 点评

2.1 肾科医疗板块高增长

2017年Q1肾科医疗板块营收1.06亿元,同比增长35.92%,成为推动公司业绩增长的重要因素。公司深耕血透领域,布局初见成效。

2.2 血透业务领先优势

公司已完成血透全产业链布局,整合了上游产品、中游渠道商和下游医院。通过德国宝莱特,结合海外销售渠道与德国先进医疗器械制造技术,树立行业领先的民族品牌效应。公司血透业务有望持续保持高于行业平均的营收增速。

2.3 监护产品精准营销

公司对监护产品进行精准营销,国内市场按不同层级进行分类定位,国外市场则重点推广新兴发展的非洲地区。监护产品未来销售有望稳定增长。

3. 盈利预测与估值

按照测算,公司17-19年EPS分别为0.70、0.95、1.29元,对应38、28、21倍PE。考虑到业绩成长性和小市值溢价,给予公司75倍PE,目标价为53元,维持“强烈推荐”评级。

4. 风险提示

公司外延落地低于预期,国家政策变化风险;市场竞争加剧。

5. 主要财务指标

-

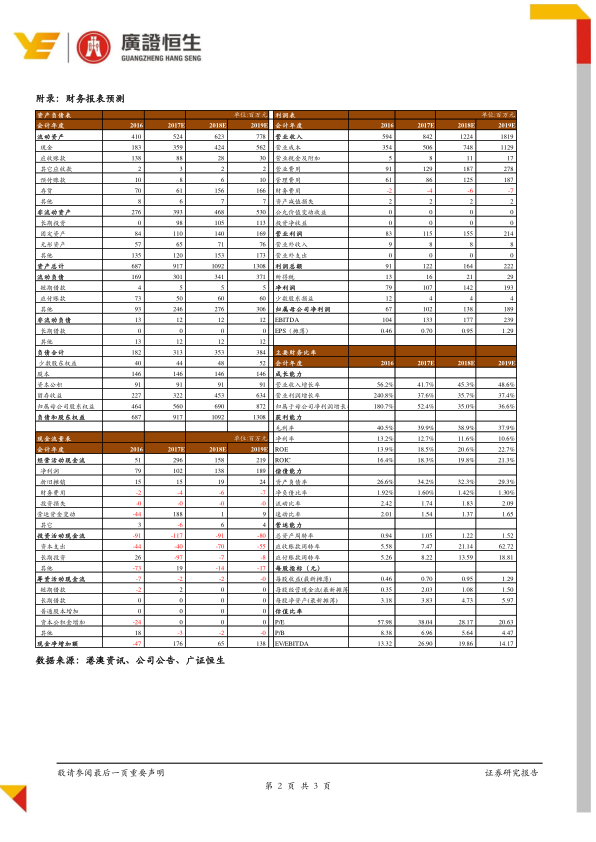

营业收入: 2016年为594.31百万元,预计2017E为842.30百万元,2018E为1223.67百万元,2019E为1818.84百万元。

-

归母净利润: 2016年为67.14百万元,预计2017E为102.36百万元,2018E为138.19百万元,2019E为188.71百万元。

-

每股收益(元): 2016年为0.46元,预计2017E为0.70元,2018E为0.95元,2019E为1.29元。

总结

本报告对宝莱特2017年一季度业绩进行了深度分析,认为公司肾科医疗板块的高增长是业绩提升的关键驱动力。公司在血透领域的全产业链布局和品牌效应,以及监护产品的精准营销策略,都将为公司未来的发展提供强劲动力。维持“强烈推荐”评级,但同时也提示了公司外延落地、政策变化和市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用