采纳股份(301122)

2022年业绩增长但承压,不改公司稀缺成长型低耗标的,维持“买入”评级

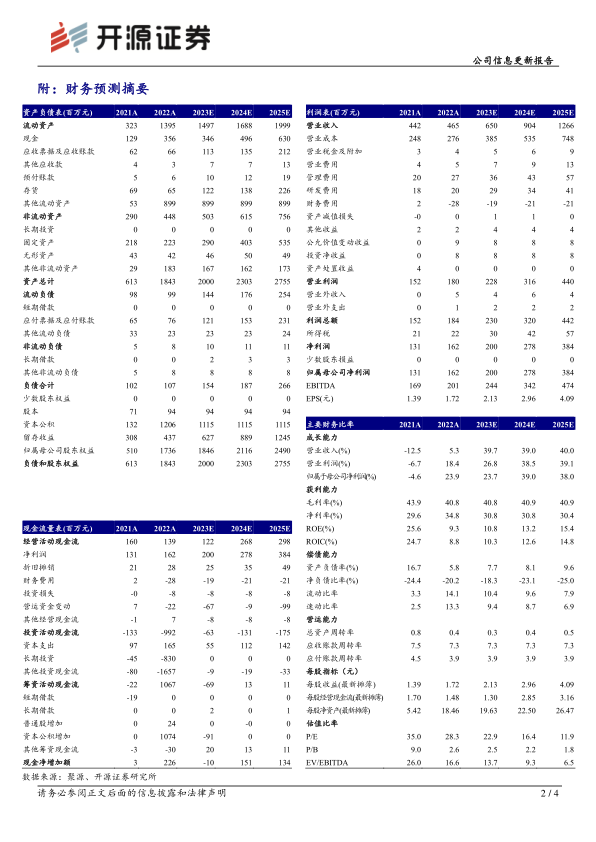

2023年4月10日,公司发布2022年度报告:2022年实现营收4.65亿元(+5.30%),归母净利润1.62亿元(+23.86%),扣非净利润1.39亿(+10.92%);整体费用率相对可控,销售费用率1.00%(+0.13pct),管理费用率5.88%(+1.38pct),研发费用率4.24%(+0.07pct),财务费用-2792万元(其中汇兑收益1799万,利息收入1006万)。三大业务拆分:医疗器械收入2.63亿元(+24.13%),占比56.47%,毛利率40.86%(-3.11pct);动物器械收入1.58亿元(+1.77%),占比33.98%,毛利率35.64%(+2.03pct);实验室耗材收入0.41亿元(-45.41%),占比8.78%,毛利率60.23%(-4.64pct)。考虑公司折旧与汇兑利息、海外客户去库存和经济复苏情况影响,我们下调2023-2024年并新增2025年盈利预测,预计归母净利润分别为2.00/2.78/3.84亿元(原值2.53/3.64亿元),EPS分别为2.13/2.96/4.09元,当前股价对应P/E分别为22.9/16.4/11.9倍,但公司华士二期产能爬坡和泵用注射器等新产品订单落地节奏预计加速,不改公司稀缺成长型低耗标的,维持“买入”评级。

注射穿刺市场规模稳定增长,海外客户需求潜力较大

据GrandViewResearch数据,全球注射穿刺市场规模稳步上升,预计2026年将达257亿美元,2019-2026年CAGR为8.5%。公司国外客户收入占比94%以上,集采风险小,随国际间运费下降,欧美成本提升,国内低耗成本优势凸现,采纳股份凭借客户粘性,产品力稳定性,与现有客户医用安全注输等合作新品将逐步落地。其中Medline、Mckesson、GBUK、CardinalHealth等客户高潜产品预计逐步验证落地。

医用+兽用+实验室耗材三驾马车,技术+品类+产能拉动业绩高速增长

医用产品核心驱动业绩高增长,兽用产品和实验室耗材保持稳定增长。公司已在客户粘性、生产工艺、专利保护、洁净车间、资金投入等方面跨过行业壁垒。目前拥有无菌注射器、营养喂食注射器等常规产品以及安全胰岛素注射器、安全采血/输液针等多项高附加值产品,同时正不断加快新品研发和拓展与客户的合作品类;公司有超6.8万平米生产车间,华士镇二期项目工程进度已达50%,预计2023年分批分布投产使用,产能释放有望拉动业绩高速增长,产能爬坡可期。

风险提示:新产品销售不及预期,大客户流失,贸易争端问题、汇兑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用