特宝生物(688278)

业绩简评

2023年9月26日,公司发布2023年前三季度业绩预告的自愿性披露公告,公司2023年前三季度预计实现归母净利润3.40亿元~3.80亿元,同比增长70%~90%,扣非归母净利润3.80亿元~4.20亿元,同比增长56%~72%;单季度看,预计2023年Q3实现归母净利润1.38~1.78亿元,同比增长106%~166%,扣非归母净利润1.47~1.87亿元,同比增长58%~101%;公司第三季度业绩超预期。

经营分析

乙肝临床治愈理念不断深入,派格宾市场需求持续增加。公司致力于成为慢乙肝临床治愈领域的领导者,积极探索乙肝临床治愈方案优化。随着中国《慢性乙型肝炎防治指南》(2022年版)将核苷经治慢性乙型肝炎患者人群考虑使用聚乙二醇干扰素α追求临床治愈纳入推荐意见,临床治愈的观念得到进一步深化。公司核心产品派格宾于2016年获批上市,是国内首个拥有完全自主知识产权的长效干扰素产品,目前在慢乙肝治疗领域应用继续保持领先优势,销售收入持续保持高速增长。

长效人粒细胞刺激因子获批上市,有望贡献业绩增量。公司血液肿瘤线新产品珮金(通用名:拓培非格司亭注射液)于今年6月获批上市;公司此前与江苏复星医药销售有限公司签署独家商业化协议,同意授予江苏复星在中国大陆地区(港澳台地区除外)的独家推广及销售权利,合作产品获批上市后公司可获得不低于7300万元人民币的首付款和里程碑款项,并根据协议约定向江苏复星支付推广服务费,未来该产品有望进一步贡献业绩增量。

坚持自主创新,在研产品有望接续落地。公司坚持自主创新与研发,持续稳步加大研发投入。上半年公司开展的首个以乙肝表面抗原清除(临床治愈)为主要疗效指标的长效干扰素确证性临床试验已完成受试者用药,正在进行停药后随访,此外Y型聚乙二醇重组人生长激素(YPEG-GH)完成Ⅲ期受试者招募,Y型聚乙二醇重组人促红素(YPEG-EPO)项目已完成Ⅱ期临床研究,在研产品若顺利上市将持续丰富公司产品线,奠定业绩长期增长基础。

盈利预测、估值与评级

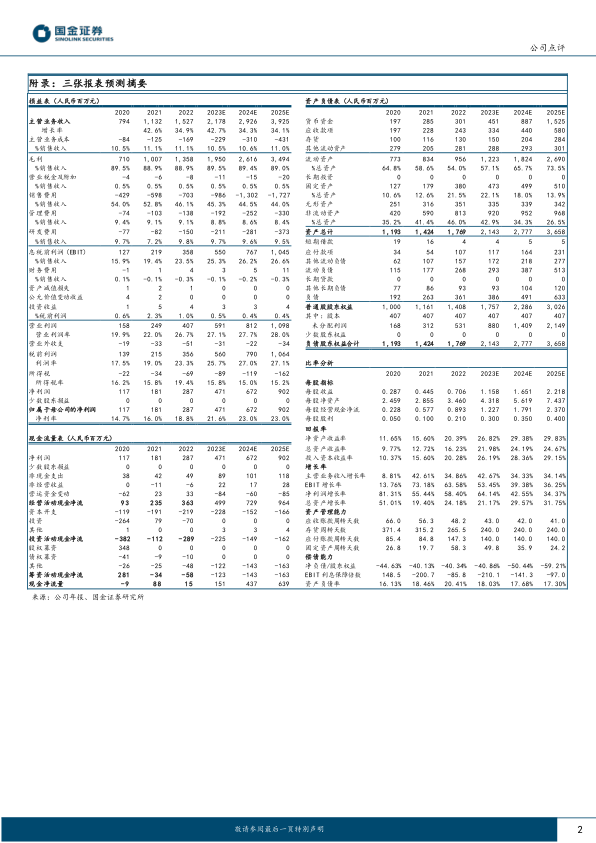

基于公司业绩预告超预期,我们上调盈利预期,预计公司2023-2025年分别实现归母净利润4.71(+64%)、6.72(+43%)、9.02(+34%)亿元,对应当前EPS分别为1.16元、1.65元、2.22元,对应当前P/E分别为29、21、15倍。维持“买入”评级。

风险提示

技术升级迭代风险;新产品销售推广不及预期风险;研发失败风险;技术成果无法有效转化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用