特宝生物(688278)

业绩简评

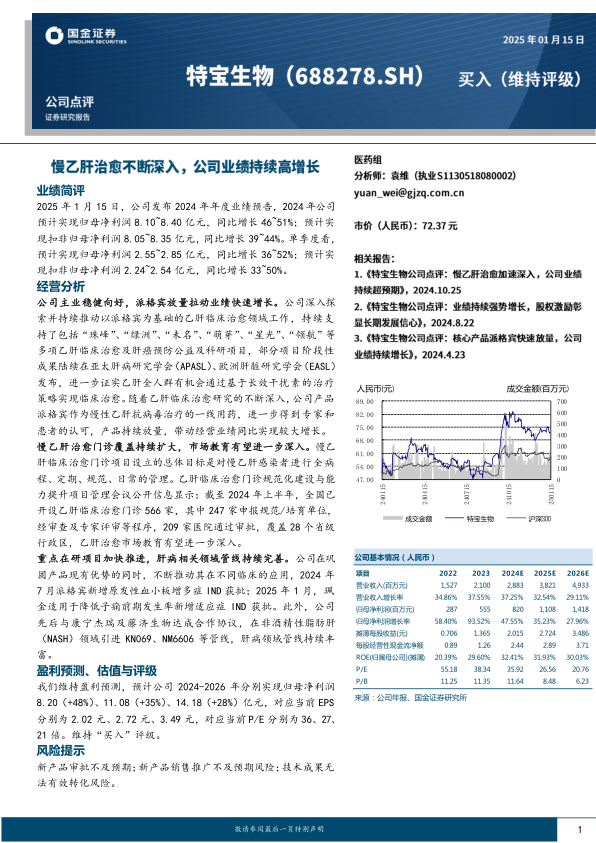

2025年1月15日,公司发布2024年年度业绩预告,2024年公司预计实现归母净利润8.10~8.40亿元,同比增长46~51%;预计实现扣非归母净利润8.05~8.35亿元,同比增长39~44%。单季度看,预计实现归母净利润2.55~2.85亿元,同比增长36~52%;预计实现扣非归母净利润2.24~2.54亿元,同比增长33~50%。

经营分析

公司主业稳健向好,派格宾放量拉动业绩快速增长。公司深入探索并持续推动以派格宾为基础的乙肝临床治愈领域工作,持续支持了包括“珠峰”、“绿洲”、“未名”、“萌芽”、“星光”、“领航”等多项乙肝临床治愈及肝癌预防公益及科研项目,部分项目阶段性成果陆续在亚太肝病研究学会(APASL)、欧洲肝脏研究学会(EASL)发布,进一步证实乙肝全人群有机会通过基于长效干扰素的治疗策略实现临床治愈。随着乙肝临床治愈研究的不断深入,公司产品派格宾作为慢性乙肝抗病毒治疗的一线用药,进一步得到专家和患者的认可,产品持续放量,带动经营业绩同比实现较大增长。

慢乙肝治愈门诊覆盖持续扩大,市场教育有望进一步深入。慢乙肝临床治愈门诊项目设立的总体目标是对慢乙肝感染者进行全病程、定期、规范、日常的管理。乙肝临床治愈门诊规范化建设与能力提升项目管理会议公开信息显示:截至2024年上半年,全国已开设乙肝临床治愈门诊566家,其中247家申报规范/培育单位,经审查及专家评审等程序,209家医院通过审批,覆盖28个省级行政区,乙肝治愈市场教育有望进一步深入。

重点在研项目加快推进,肝病相关领域管线持续完善。公司在巩固产品现有优势的同时,不断推动其在不同临床的应用,2024年7月派格宾新增原发性血小板增多症IND获批;2025年1月,珮金适用于降低子痫前期发生率新增适应症IND获批。此外,公司先后与康宁杰瑞及藤济生物达成合作协议,在非酒精性脂肪肝(NASH)领域引进KN069、NM6606等管线,肝病领域管线持续丰富。

盈利预测、估值与评级

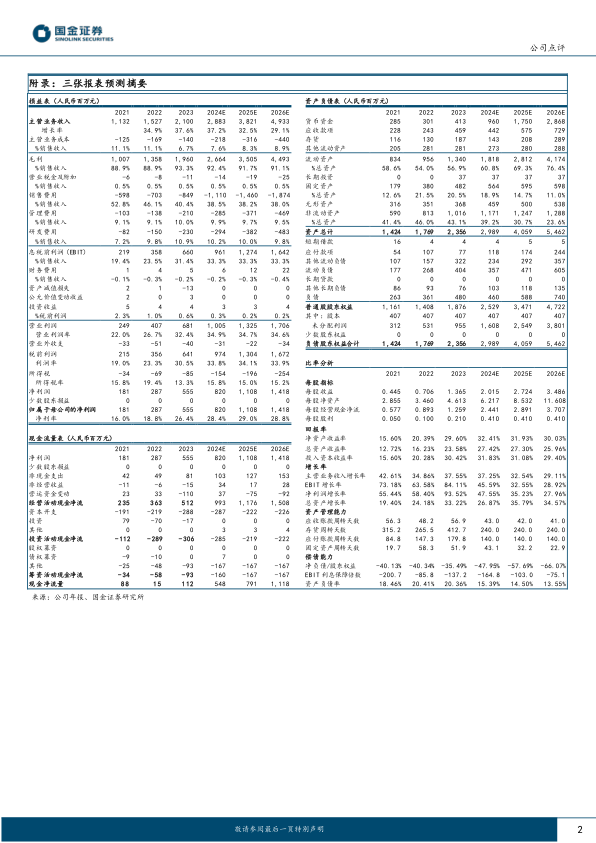

我们维持盈利预测,预计公司2024-2026年分别实现归母净利润8.20(+48%)、11.08(+35%)、14.18(+28%)亿元,对应当前EPS分别为2.02元、2.72元、3.49元,对应当前P/E分别为36、27、21倍。维持“买入”评级。

风险提示

新产品审批不及预期;新产品销售推广不及预期风险;技术成果无法有效转化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用