九洲药业(603456)

事件:公司发布了2021年年报及2022年一季报。2021年,公司实现营业总收入40.63亿元,同比增长53.48%;实现归母净利润6.34亿元,同比增长66.56%;实现扣非净利润5.73亿元,同比增长77.86%。2022年一季度,公司分别实现营业总收入和归母净利润13.74亿元和2.08亿元,分别同比增长60.46%和120.13%;实现扣非净利润1.96亿元,同比增长102.28%。

点评:

业绩保持快增主要得益于CDMO业务强劲增长。2021年,公司CDMO业务实现营收23.11亿元,同比增长78.67%,营收占比达到56.9%。CDMO项目管线日益丰富。截至2021年末,公司承接的项目中,已上市项目20个,处于III期临床项目49个,处于I期和II期临床试验的有582个,项目涵盖抗肿瘤、抗心衰、抗病毒、中枢神经和心脑血管等治疗领域。公司持续拓展客户和产品管线,研发及产品交付能力进一步提升,商业化阶段项目收入稳步提升,助推公司2022年CDMO业务将保持强劲增长。

特色原料药及中间体业务保持稳增。2021年,公司特色原料药及中间体业务实现营收13.1亿元,同比增长16%;其中抗感染类药物、中枢神经类药物、降糖类药物、非甾体抗炎药物分别实现营收4.51亿元、3.87亿元、2.6亿元和2.12亿元,分别同比增长20.14%、0.29%、57.69%和5.81%。

2021年毛利率有所下降,2022年一季度毛利率有所回升。2021年公司毛利率33.33%,同比下降4.18个百分点,其中CDMO业务毛利率为38.58%,同比下降2.76个百分点;抗感染类药物、中枢神经类药物、非甾体抗炎药物毛利率分别同比下降13.6个百分点、2.51个百分点、2.24个百分点,降血糖类药物毛利率同比增加2.53个百分点;净利率受益于管理费用率下降而同比提升1.26个百分点至15.61%。2022年一季度,毛利率同比上升4.11个百分点;净利率受益于毛利率提升和费用率下降同比上升4.04个百分点至15.1%。

持续加大研发投入。2021年,公司研发投入为1.88亿元,占营业收入4.64%,医药研发人员788人。截止2021年末,公司已获得国际国内专利186项,其中2021年获批专利授权12项,包含中国授权10项、日本2项。

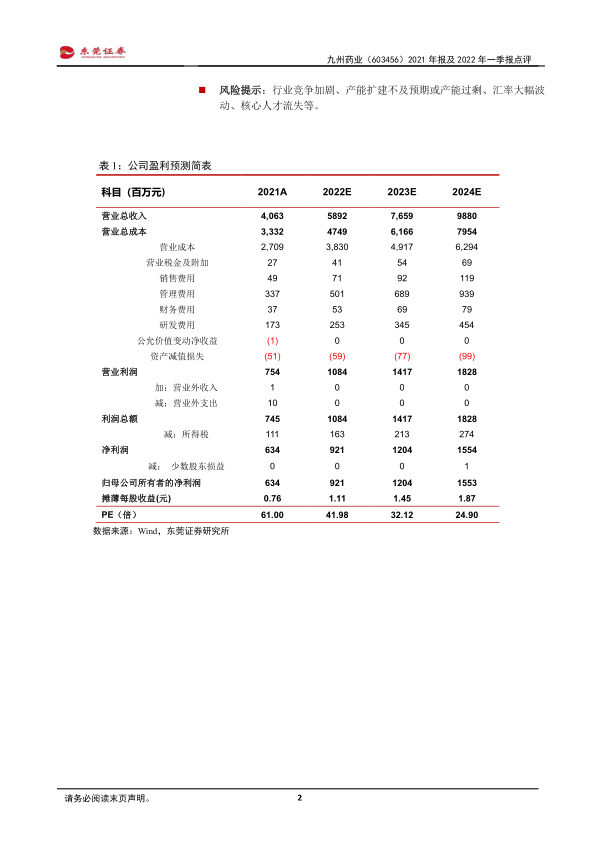

投资建议:公司CDMO业务有望保持强劲增长,特色原料药及中间体业务有望保持稳增。预计公司2022-2023年的每股收益分别为1.11元、1.45元,当前股价对应PE分别为42倍、32倍,维持对公司“推荐”评级。

风险提示:行业竞争加剧、产能扩建不及预期或产能过剩、汇率大幅波动、核心人才流失等。

微信扫一扫-立即使用

微信扫一扫-立即使用