中新药业(600329)

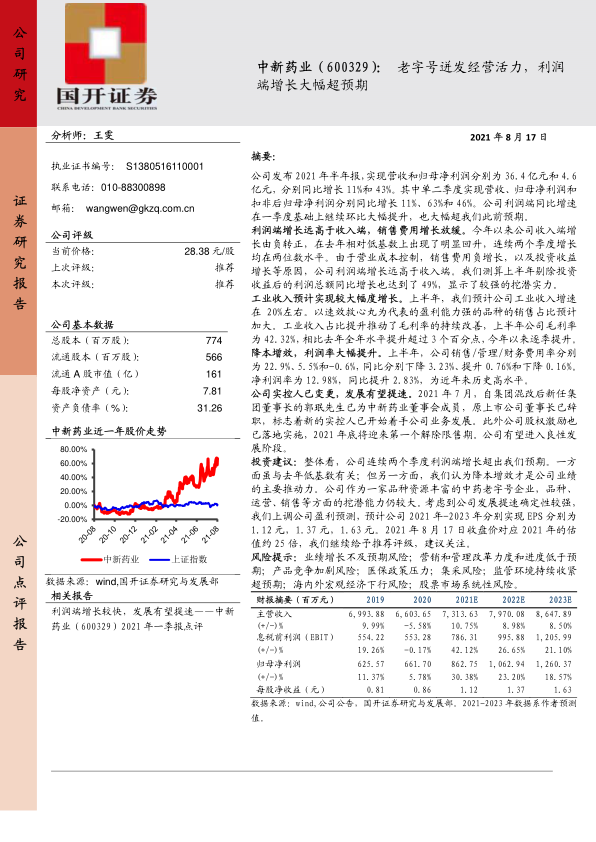

公司发布 2021 年半年报,实现营收和归母净利润分别为 36.4 亿元和 4.6亿元,分别同比增长 11%和 43%。其中单二季度实现营收、归母净利润和扣非后归母净利润分别同比增长 11%、63%和 46%。公司利润端同比增速在一季度基础上继续环比大幅提升,也大幅超我们此前预期。

利润端增长远高于收入端,销售费用增长放缓。今年以来公司收入端增长由负转正,在去年相对低基数上出现了明显回升,连续两个季度增长均在两位数水平。由于营业成本控制,销售费用负增长,以及投资收益增长等原因,公司利润端增长远高于收入端。我们测算上半年剔除投资收益后的利润总额同比增长也达到了 49%,显示了较强的挖潜实力。

工业收入预计实现较大幅度增长。上半年,我们预计公司工业收入增速在 20%左右。以速效救心丸为代表的盈利能力强的品种的销售占比预计加大。工业收入占比提升推动了毛利率的持续改善,上半年公司毛利率为 42.32%,相比去年全年水平提升超过 3 个百分点,今年以来逐季提升。降本增效,利润率大幅提升。上半年,公司销售/管理/财务费用率分别为 22.9%、5.5%和-0.6%,同比分别下降 3.23%、提升 0.76%和下降 0.16%。净利润率为 12.98%,同比提升 2.83%,为近年来历史高水平。

公司实控人已变更,发展有望提速。2021 年 7 月,自集团混改后新任集团董事长的郭珉先生已为中新药业董事会成员,原上市公司董事长已辞职,标志着新的实控人已开始着手公司业务发展。此外公司股权激励也已落地实施,2021 年底将迎来第一个解除限售期。公司有望进入良性发展阶段。

投资建议:整体看,公司连续两个季度利润端增长超出我们预期。一方面虽与去年低基数有关;但另一方面,我们认为降本增效才是公司业绩的主要推动力。公司作为一家品种资源丰富的中药老字号企业,品种、运营、销售等方面的挖潜能力仍较大。考虑到公司发展提速确定性较强,我们上调公司盈利预测,预计公司 2021 年-2023 年分别实现 EPS 分别为1.12 元,1.37 元,1.63 元。2021 年 8 月 17 日收盘价对应 2021 年的估值约 25 倍,我们继续给予推荐评级,建议关注。

风险提示:业绩增长不及预期风险;营销和管理改革力度和进度低于预期;产品竞争加剧风险;医保政策压力;集采风险;监管环境持续收紧超预期;海内外宏观经济下行风险;股票市场系统性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用