中心思想

本报告对中新药业(600329)2020年一季报进行了点评,分析了疫情对公司业绩的影响,并对公司未来发展前景进行了展望。

疫情影响下的短期业绩波动分析

- 疫情拖累一季报业绩: 2020年一季度,中新药业营收、归母净利润、扣非归母净利润均同比下降,为2017年以来首次单季度负增长,主要受疫情影响。

- 核心大品种受冲击: 医院诊疗人次下降导致以速效救心丸为代表的核心大品种增速下滑,但OTC端增长较好,一定程度对冲了负面影响。

长期稳健增长潜力分析

- 股权激励与混改预期: 股权激励落地和集团混改推进有望激发公司经营活力,提升中长期增长空间。

- 维持“推荐”评级: 考虑到公司股权激励落地及中长期增长空间,维持“推荐”评级。

主要内容

一、公司一季报业绩分析

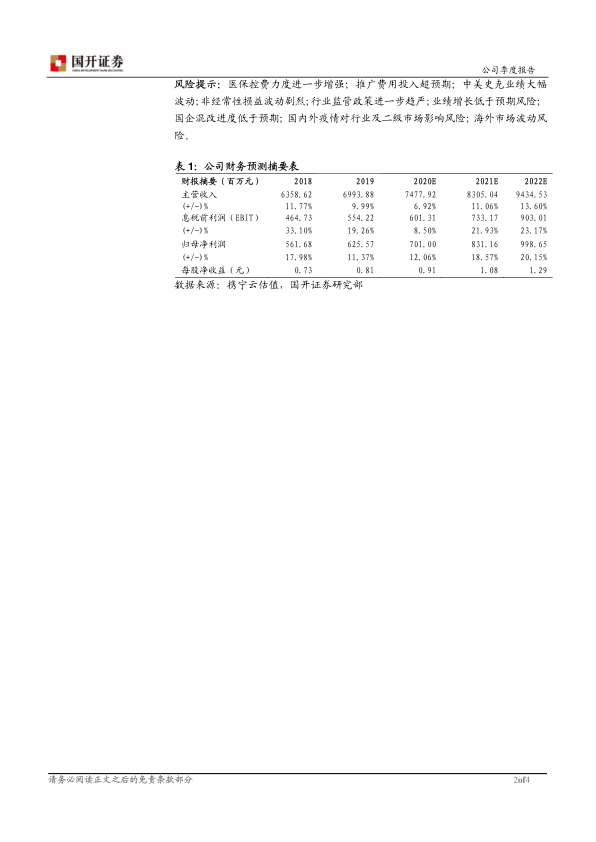

公司2020年一季报显示,营业收入、归母净利润、扣非归母净利润分别为16.56亿元、1.7亿元和1.57亿元,分别同比下降5.56%、10.59%和8.27%。

二、疫情是业绩增长放缓的主因

受年后复工复产延迟、物流运输不便、医院非新冠肺炎病人流量下降等多因素影响,工业一季度收入有所下滑,拖累整体利润的增长。核心大品种速效救心丸医院端占比在40%左右,其余包括通脉、清肺消炎丸等在内的大品种在医院端均有一定规模,因此受到负面冲击。

三、毛利率和期间费用率均有所降低,净利润率影响不大

一季度公司实现毛利率41.12%,同比下降3.01个百分点,为2018年以来单季度最低,主要是因为高毛利的工业收入下滑所致。销售/管理/财务费用分别同比增长-14.18%、0.46%和-188.4%,三大期间费用率分别同比下降2.63%、-0.34%和0.19个百分点。受期间费用降低影响,公司净利率同比仅下降0.39个百分点,为10.54%。公司现金流量良好,经营性现金流量净额同比增长20.07%。

四、股权激励落地,集团混改推进

2019年12月公司完成了首轮限制性股票的授予,标志着公司中长期激励落地,经营方面有望实现积极突破,进入良性发展期。同时公司控股股东天津医药集团引入战投的混改仍在进行中,公司作为集团旗下最为优质的医药资产有望率先受益。

五、投资建议及盈利预测

维持此前的盈利预测,预计公司2020-2022年实现收入74.78亿元、83.05亿元和94.35亿元,分别同比增长6.9%、11.1%和13.6%;EPS分别为0.91元、1.08元和1.29元/股。以4月29日收盘价13.96元计算2020年动态估值约15倍。考虑到公司股权激励落地及中长期增长空间,继续给予公司“推荐”评级。

六、风险提示

医保控费力度进一步增强;推广费用投入超预期;中美史克业绩大幅波动;非经常性损益波动剧烈;行业监管政策进一步趋严;业绩增长低于预期风险;国企混改进度低于预期;国内外疫情对行业及二级市场影响风险;海外市场波动风险。

总结

疫情短期冲击与长期增长潜力并存

本报告分析了中新药业2020年一季报,指出疫情对公司业绩造成短期冲击,但公司基本面稳健,股权激励落地和集团混改推进有望带来长期增长动力。

维持“推荐”评级,关注未来发展

维持对中新药业的“推荐”评级,建议关注公司未来在疫情影响消退后的业绩恢复情况,以及股权激励和混改带来的积极影响。

微信扫一扫-立即使用

微信扫一扫-立即使用