中心思想

核心业务驱动增长,联营企业业绩波动

中新药业2019年上半年业绩呈现核心品种快速增长的积极态势,尤其第二季度收入和归母净利润增速显著提升,显示出公司内生动力的增强。然而,联营企业中美史克的业绩波动对公司整体投资收益产生了一定负面影响。

盈利能力改善与未来发展潜力

尽管面临外部挑战,公司主业贡献的经营性利润和毛利均实现较快增长,费用率控制良好,显示出较强的盈利能力。分析师预计,随着速效救心丸的出厂价提升、二线品种发力以及新管理层履新和国企改革进程提速,公司未来业绩有望持续释放,迎来业绩和经营层面的拐点。

主要内容

2019年中报业绩概览

中新药业于2019年8月15日发布中报,报告期内实现营业收入35.34亿元,同比增长13.54%。归属于上市公司股东的净利润为3.47亿元,同比增长10.64%。扣除非经常性损益后,归母净利润为3.25亿元,同比增长6.61%。

经营指标分析:内生动力与联营影响

季度业绩显著回升

从分季度数据来看,2019年第二季度单季收入和归母净利润增速分别为18.92%和11.94%,较第一季度分别增加了10.36个百分点和4.97个百分点,表明公司业绩已恢复较快增长。

中美史克业绩波动影响投资收益

上半年,联营企业中美史克实现营业收入12.52亿元,同比增长5%;但净利润为2.58亿元,同比下降25%。这导致公司上半年确认的对联营/合营企业投资收益同比下降13.26%至8416万元。

主业经营性利润强劲增长

剔除投资收益影响,公司主业贡献的经营性利润(营业利润-投资收益)为3.07亿元,同比增长24%。毛利达到15.33亿元,同比增长12.14%,充分显示公司医药工业仍处于较快增长状态。

费用控制与现金流状况

销售费用率下降,管理费用率微增

公司销售费用为9.94亿元,同比增长6.67%,销售费用率为28.14%,同比下降1.81个百分点,显示销售费用整体控制良好。管理费用率为4.75%,微增0.68个百分点。

经营性现金流净额下降

经营性现金流净额为1.57亿元,同比下降26.37%,主要原因在于支付给职工薪酬及税费增加。

核心品种市场表现与营销策略

大品种群持续放量,速效救心丸量价齐升

公司持续加快营销模式转型,加强品牌宣传,并与连锁药店龙头合作,上半年开发中大型连锁超过50家。核心品种表现突出:

- 速效救心丸收入同比增长24.60%,增速为近年来最高水平。

- 舒脑欣滴丸销售收入同比增长37.14%。

- 清肺消炎丸销售收入同比增长18.88%。

OTC市场份额有望持续提升

随着药店行业集中度提升,品牌OTC和品牌药店(连锁药店)合作日益紧密。公司产品凭借品牌优势,在OTC端的市场占有率有望持续提升。

盈利预测与投资评级

业绩拐点与增长预期

分析师认为公司在业绩和经营层面均迎来拐点。速效救心丸出厂价提升、二线品种发力将显著增厚业绩。新一任管理层履新及国企改革进程提速也将促使公司业绩释放。

财务预测与“买入”评级

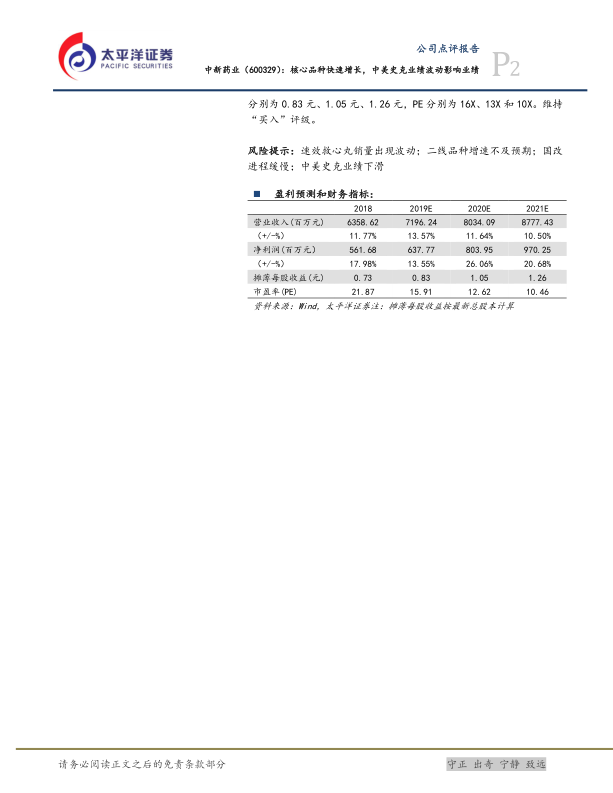

预计公司2019/2020/2021年归母净利润分别为6.38亿元、8.04亿元和9.70亿元,增速分别为14%、26%和21%。对应摊薄每股收益分别为0.83元、1.05元和1.26元,市盈率(PE)分别为16倍、13倍和10倍。太平洋证券维持“买入”评级。

风险提示

主要风险包括速效救心丸销量出现波动、二线品种增速不及预期、国企改革进程缓慢以及中美史克业绩下滑。

总结

中新药业2019年上半年业绩显示出核心品种的强劲增长和主业内生动力的充足,尤其第二季度业绩增速显著回升。尽管联营企业中美史克的业绩波动对投资收益造成一定影响,但公司主业经营性利润和毛利仍保持较快增长,且销售费用控制良好。速效救心丸等大品种的持续放量以及营销模式转型,为公司未来在OTC市场的份额提升奠定了基础。分析师预计,随着速效救心丸提价、二线品种发力以及国企改革的推进,公司有望迎来业绩和经营层面的拐点,未来盈利能力将持续增强,并维持“买入”评级。同时,报告也提示了速效救心丸销量波动、二线品种增速不及预期、国改进程缓慢及中美史克业绩下滑等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用