中心思想

2016年业绩强劲增长,多重利好驱动未来发展

千金药业在2016年实现了营收和净利润的显著增长,特别是四季度业绩创历史新高,显示出公司强大的盈利能力和增长潜力。这主要得益于中成药毛利率的提升、费用率的有效控制以及卫生用品业务的减亏。

营销改革深化与医保目录机遇并存

公司通过以利润为导向的营销改革,成功激活了主力及二线品种的市场潜力,推动了中药和化药销售的全面增长。同时,多个潜力品种成功进入新版国家医保目录,为这些产品未来的快速放量和市场份额提升提供了重要机遇。

主要内容

2016年财务表现与盈利能力分析

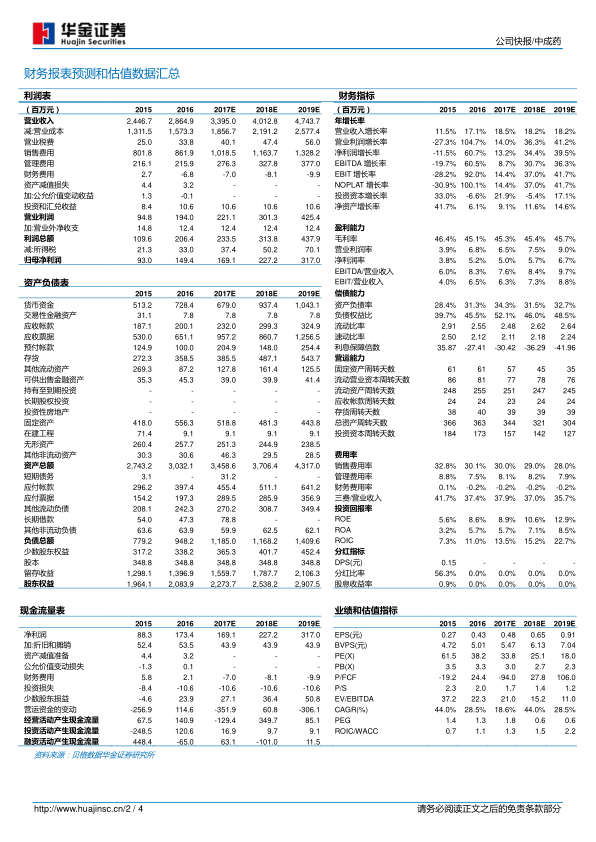

- 年度业绩回顾: 2016年,千金药业实现营业收入28.65亿元,同比增长17.09%;归属于上市公司股东的净利润为1.49亿元,同比增长60.75%;扣除非经常性损益后净利润同比增长75.47%。每股收益为0.43元,并公告拟10股派2元的利润分配预案。

- 四季度业绩创历史新高: 公司四季度归母净利润达到8356.86万元,同比大幅增长104%,环比增长194%,创下上市以来的单季度业绩新高。

- 利润加速释放的驱动因素: 利润增速远超收入,主要原因包括:中成药毛利率提升,得益于党参、当归等原材料价格处于历史低位;三项费用率均有下降,特别是财务费用同比减少954万元;卫生用品业务“千金净雅”销售同比增长68.98%,规模效应显现,亏损大幅减少约1700万元。

- 2017年经营目标展望: 公司预计2017年度经营目标将大概率超额完成,营收和归母净利润同比增长分别不低于10%和6%。

营销改革成效与产品线增长分析

- 营销改革激活市场潜力: 公司自2015年推行以利润为导向的营销改革,成效显著。

- 中药业务稳健增长: 2016年中药销售同比增长11%。主力品种千金片在提价改规格后,控销影响逐渐消退,恢复增长。补血益母丸、椿乳凝胶、妇科断红饮等二线品种也开始发力,贡献增长。

- 化药业务表现强劲: 化药销售同比增长19%,除拉米夫定同比下滑外,缬沙坦、恩替卡韦等品种均实现大幅增长。

医保目录扩容与潜力品种市场机遇

- 多品种入选新版医保目录: 公司下属共有41个品种列入2017版国家医保目录。

- 新进医保乙类品种: 妇科断红饮胶囊和水飞蓟宾葡甲胺新进入医保乙类目录。

- 水飞蓟宾葡甲胺的增长潜力: 该品种2016年销售额为5780万元,主治急慢性肝炎、初期肝硬化、中毒性肝损害,竞争格局良好,销售额有望快速突破亿元。

- 独家品种妇科断红饮胶囊的机遇: 作为公司重点培育的独家潜力品种,临床主治功能失调性子宫出血。此前已进入湖南、广东等11省的医保增补目录,2016年销售额仅100.61万元,进入国家医保目录后有望实现销售额的快速提升。

投资建议与风险提示

- 投资建议: 分析师预测公司2017-2019年每股收益分别为0.48元、0.65元和0.91元。综合考虑公司卫生用品业务的潜在成长空间及业绩弹性,维持6个月目标价21.45元,并维持“买入-B”评级。

- 风险提示: 主要风险包括千金净雅销售不及预期以及药品政策变动风险。

总结

千金药业在2016年取得了令人瞩目的业绩增长,营收和净利润均实现高速提升,特别是四季度表现亮眼,创下历史新高。这一成绩主要得益于公司在成本控制、费用优化以及卫生用品业务减亏方面的有效措施。同时,公司推行的营销改革成功激活了中药和化药产品线的增长潜力,主力品种恢复增长,二线品种也开始发力。更重要的是,多个高潜力品种成功进入2017版国家医保目录,为公司未来的市场拓展和销售放量提供了坚实基础。分析师基于对公司未来盈利能力的积极预期,维持“买入-B”评级和21.45元的目标价,但投资者仍需关注千金净雅销售表现及药品政策可能带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用