百利天恒(688506)

事件:

近日,公司在2024SABCS大会上发布EGFRxHER3双抗ADCBL-B01D1用于治疗局晚期或转移性乳腺癌患者I期临床研究的安全性和有效性更新数据,包括三阴乳腺癌(TNBC)、HR+/HER2-乳腺癌,以及HER2+乳腺癌。

观点:

BL-B01D1在三种亚型乳腺癌的后线治疗中cORR均接近50%,未见ILD事件。截至2024年9月30日,BL-B01D1用于治疗乳腺癌的1期研究招募了162名患者,中位随访时间为11.6个月:1)TNBC:cORR为34.1%,mDOR为11.5个月,mPFS为5.8个月。对于先前接受过1-2线化疗患者,cORR为50.0%,mDOR为11.5个月,mPFS为6.9个月。2)HR+/HER2-BC:cORR为37.7%,mDOR为7.4个月,mPFS为7.0个月。对于先前接受过1-2线化疗患者,cORR为45.7%,mDOR为7.1个月,mPFS为8.3个月;3)HER2+BC:cORR为47.5%,mDOR为7.4个月,mPFS为7.0个月。安全性方面,最常见的3级及以上TRAEs为贫血(41.4%)、白细胞减少症(42.6%)、中性粒细胞减少症(52.5%)、血小板减少症(26.5%),观察到1例与药物相关的死亡(发热性中性粒细胞减少症),未观察到间质性肺病(ILD)。

我们认为本次更新验证了BL-B01D1在后线HR+BC中的优势地位,后续关注TNBC的OS数据。基于2023SABCS上的乳腺癌1期初步结果,公司已于2024年启动后线HR+BC(主要终点PFS)及TNBC(PFS/OS双终点)的3期临床。我们认为,此次更新进一步验证了BL-B01D1用于HR+BC的PFS优势。HR+BC占乳腺癌的60-70%,中国年新发患者约25万例,ET+CDK4/6i是晚期一线治疗首选方案,二线采取其他靶向药物(SERD、AKTi等)单药或联合ET,三线及以上治疗可使用化疗或吉利德SG(Trop2ADC,mPFS5.5个月)。在BL-B01D1用于治疗HR+/HER2-BC的77例患者中,中位前序治疗线数为3,65%接受过CDK4/6i治疗,83%为化疗经治,cORR为37.7%,mPFS为7.0个月(高于吉利德SG的5.5月)。此外,BL-B01D1安全性良好,未观察到ILD。

2025年重点关注BL-B01D1海外1期临床的数据读出,以及首项海外3期临床的启动。1)国内进展,公司已经在国内启动7项BL-B01D1用于多项实体瘤的3期注册临床,2025年有望完成鼻咽癌或食管癌3期临床,并提交上市申请;2)海外进展,BL-B01D1的海外1期临床顺利推进,数据有望于2025年读出;此外,BMS预计将于2025年启动首个海外注册3期临床;3)数据催化:BL-B01D1联合奥希替尼一线治疗EGFR突变NSCLC的2期数据有望于25H1读出。

投资建议:

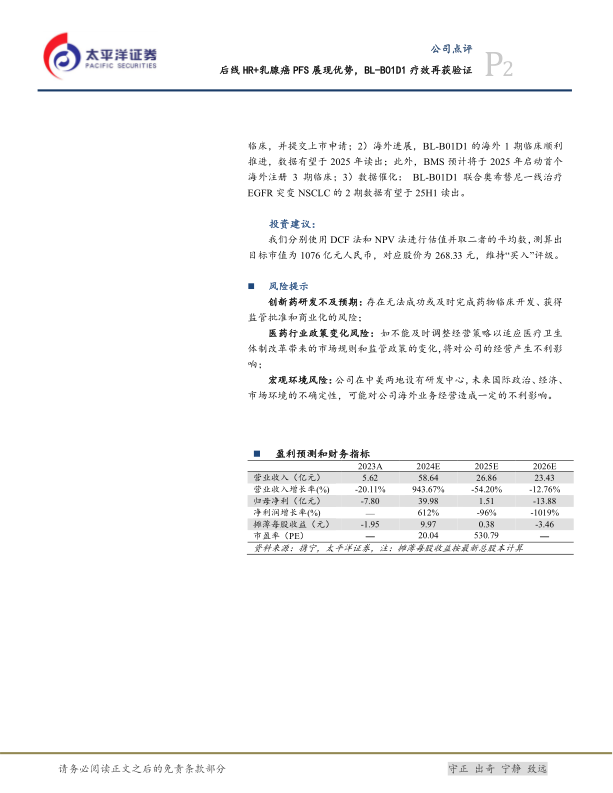

我们分别使用DCF法和NPV法进行估值并取二者的平均数,测算出目标市值为1076亿元人民币,对应股价为268.33元,维持“买入”评级。

风险提示

创新药研发不及预期:存在无法成功或及时完成药物临床开发、获得监管批准和商业化的风险;

医药行业政策变化风险:如不能及时调整经营策略以适应医疗卫生体制改革带来的市场规则和监管政策的变化,将对公司的经营产生不利影响;

宏观环境风险:公司在中美两地设有研发中心,未来国际政治、经济、市场环境的不确定性,可能对公司海外业务经营造成一定的不利影响。

微信扫一扫-立即使用

微信扫一扫-立即使用