君实生物(688180)

事件

公司于近日发布2025年半年报,2025H1,公司收入为11.68亿元,同比增长48.64%,净亏损为4.13亿元,同比减亏36.01%,扣非净亏损为4.78亿元,同比减亏23.72%。

特瑞普利单抗4项适应症迎来医保元年,并新增获批2项新适应症2025H1,特瑞普利单抗国内市场销售收入约9.54亿元,同比增长约42%,目前在国内共获批12项适应症,2025年新增获批肝细胞癌1L和黑色素瘤1L,还有联合维迪西妥单抗治疗HER2+尿路上皮癌的sNDA获得NMPA受理。特瑞普利单抗目前共有10项适应症纳入医保目录,2025年为其中4项新增纳入适应症的医保元年,分别为NSCLC辅助治疗、肾细胞癌1L、ES-SCLC1L和PD-L1阳性TNBC1L,覆盖人群较广。

在国际化布局方面,公司已和利奥制药等合作伙伴在欧盟、英国等超过80个国家达成商业化合作,已在美国、欧盟、英国、澳大利亚等40个国家和地区获批上市,2025年1月在澳大利亚获批鼻咽癌的1L和2L治疗,已在美国实现商业化销售。

PD-1/VEGF双抗已开展II期临床试验,临床前研究显示抗肿瘤活性强劲PD-1/VEGF双抗JS207目前正处于临床II期阶段,正在NSCLC、CRC、TNBC、肝癌等多个瘤种中展开与化疗、单抗和ADC等不同药物的联合治疗的探索。同类产品在头对头研究中显示出比现有IO疗法K药更优的疗效,PD-1/VEGF有望成为新一代免疫疗法的基石,大额BD频出,市场想象空间或较为可观。

JS207是以高亲和力、临床验证且具有差异性的抗PD-1药物特瑞普利单抗为骨架设计的。在临床前研究中,JS207能够高亲和力结合PD-1和VEGFA,展示出了与同类药物相当或更优的抗原亲和力、免疫活化及血管增殖调控作用,在多种肿瘤模型中表现出强劲的抗肿瘤活性,同时具有良好的耐受性和热稳定性。

临床阶段肿瘤药物管线丰富,BTLA国际多中心LS-SCLC的III期临床已入组近400人

公司在研管线丰富。抗BTLA单抗tifcemalimab(JS004)正在开展两项联合特瑞普利单抗治疗LS-SCLC(已入组近400人)和cHL的III期注册临床研究,是首个开展III期血液瘤临床的BTLA靶点药物。此外,公司还有多个产品在研,包括EGFR/HER3双抗ADC(JS212)、PD-1/IL-2双功能性抗体融合蛋白(JS213)、PI3K-α口服小分子抑制剂(JS105)、VEGF/TGF-β双抗(JS214)等,不断丰富免疫联合治疗证据,并尽快推动更多优势产品和适应症进入关键临床试验阶段。

盈利预测与投资评级

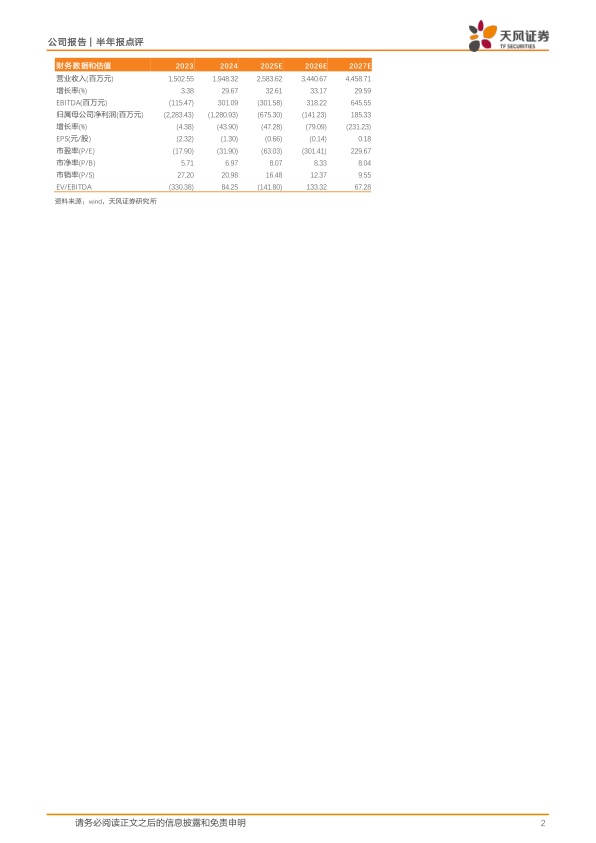

考虑到市场竞争激烈,我们将公司2025-2026年的营业收入从34.21亿元、42.19亿元下调至25.84、34.41亿元,预计2027年的营业收入为44.59亿元;将归母净利润从-6.28亿元、0.17亿元下调至-6.75亿元、-1.41亿元,预计2027年的归母净利润为1.85亿元。维持“买入”评级。

风险提示:产品研发及销售不及预期风险,临床失败风险,行业政策风险,市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用