中心思想

业绩强劲增长,核心产品驱动显著

诚意药业2019年上半年实现营业收入3.39亿元,同比增长34.77%;归母净利润6827万元,同比增长51.68%。其中,第二季度收入和归母净利润同比增速分别高达50%和62%,较一季度显著提速。这一强劲增长主要得益于公司持续推进制剂销售优化,特别是核心产品盐酸氨基葡萄糖的营销改革和托拉塞米等临床制剂的销售放量。制剂类收入同比增长60.6%,显示出公司在产品结构优化和市场推广方面的成效。

估值修复潜力与长期增长基石

报告认为诚意药业当前估值处于医药市场低位,具备进一步修复的潜力。支撑这一判断的因素包括:核心产品盐酸氨基葡萄糖胶囊(维尔固)正处于放量阶段,预计未来三年将持续贡献可观收入;公司制剂与原料药一体化战略带来产业链优势和盈利能力提升;拥有69个药品生产批准文号和4个国家新药品种,技术储备丰厚,为未来增长奠定基础;现金流充沛,财务指标优秀;以及核心产品以原料药和OTC药为主,受政策影响较小。

主要内容

2019年上半年财务表现与运营分析

诚意药业2019年上半年营业收入达3.39亿元,同比增长34.77%;归母净利润为6827万元,同比增长51.68%;扣非归母净利润5933万元,同比增长31.63%。经营性现金流表现良好,达到1.13亿元,同比增长57.85%。加权平均净资产收益率为9.91%,同比增长35.57%,显示盈利能力显著提升。

第二季度业绩加速增长

第二季度单季收入1.93亿元,同比增长50%;归母净利润4400万元,同比增长62%。相较于第一季度收入19%和归母净利润35%的增速,第二季度业绩大幅提速。主要原因在于核心品种氨糖的营销改革以及托拉塞米等临床制剂的销售优化,带动销量显著提升。

产品结构与盈利能力分析

从产品结构看,制剂类收入2.45亿元,同比增长60.6%,是主要增长动力;原料药收入6251万元,同比下降11.6%;中间体及其他收入3087万元,同比增长14.27%。

从治疗领域看,关节类产品(主要为盐酸氨基葡萄糖)实现收入1.05亿元,同比增长45.1%;利尿类药物(主要为托拉塞米)实现收入5830万元,同比增长17.74%。

盈利能力方面,公司整体毛利率同比上升9.93个百分点至71.75%,主要得益于制剂原料药一体化优势。销售费用率增长10.43个百分点至38.14%,系公司深耕销售网络、加强学术推广所致。管理费用率(含研发)下降1.26个百分点至9.88%,主要因收入增速超过费用增速。当期获得政府补助1114万元,是二季度归母净利润快于扣非的主要原因。综合来看,公司净利润率同比上升2.25个百分点至20.14%,盈利能力持续稳定增长。

核心产品市场前景与竞争优势

盐酸氨基葡萄糖市场空间广阔

盐酸氨基葡萄糖作为公司核心产品,针对骨关节炎病因,修复退变软骨,具有良好的治疗效果和较小副作用。随着中国老龄化问题加剧(2017年60岁以上人口占比17.3%,超2亿人),关节炎患者数量将指数上升,盐酸氨基葡萄糖市场前景广阔,南方所预计市场增速不低于20%。

营销网络深化与产业链整合

公司通过精选各级区域经销商,深化产品学术推广和企业品牌建设,加大高附加值制剂产品销售力度,推动盐酸氨基葡萄糖制剂等重点品种实现量价齐升。此外,2018年10月收购福建华康药业有限公司,实现了主要产品上下游产业链贯通,有利于降低生产成本,增强市场竞争力。

投资建议与风险提示

估值修复与未来业绩展望

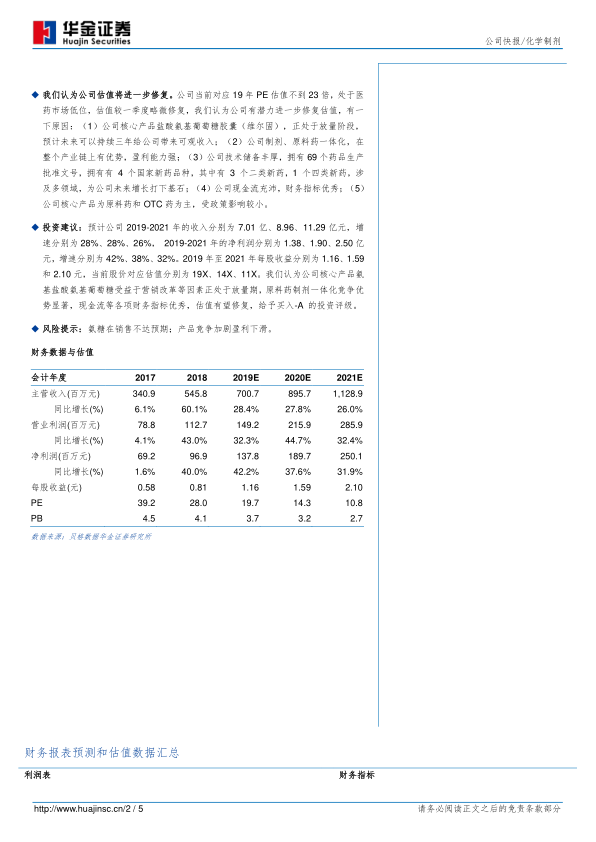

报告预计公司2019-2021年收入分别为7.01亿、8.96亿、11.29亿元,增速分别为28%、28%、26%。同期净利润分别为1.38亿、1.90亿、2.50亿元,增速分别为42%、38%、32%。2019-2021年每股收益分别为1.16、1.59和2.10元,当前股价对应估值分别为19X、14X、11X。鉴于核心产品氨基盐酸氨基葡萄糖受益于营销改革处于放量期,原料药制剂一体化竞争优势显著,以及各项财务指标优秀,公司估值有望修复,维持“买入-A”投资评级。

潜在风险因素

主要风险包括氨糖销售不达预期,以及产品竞争加剧可能导致盈利下滑。

总结

诚意药业在2019年上半年展现出强劲的业绩增长势头,尤其第二季度收入和利润增速大幅提升,主要得益于核心产品盐酸氨基葡萄糖的营销改革和制剂销售优化。公司通过深化营销网络和产业链整合,有效提升了核心产品的市场表现和整体盈利能力。鉴于盐酸氨基葡萄糖广阔的市场前景、公司一体化竞争优势、丰富技术储备以及优秀的财务状况,报告认为公司当前估值偏低,具备显著的估值修复潜力。预计未来三年公司将持续保持稳健增长,并给予“买入-A”的投资评级,但需关注氨糖销售不及预期及市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用