中心思想

业绩拐点与增长潜力

本报告的核心观点是白云山(600332)有望迎来业绩拐点。这主要基于以下几点:

-

凉茶行业格局改善:王老吉与加多宝的竞争趋缓,市场环境更加稳定,有利于王老吉提升市场份额和净利率。

-

金戈快速增长:作为伟哥首仿药,金戈凭借市场口碑和渠道拓展,预计将保持高速增长,带动大南药板块的营收和毛利率提升。

-

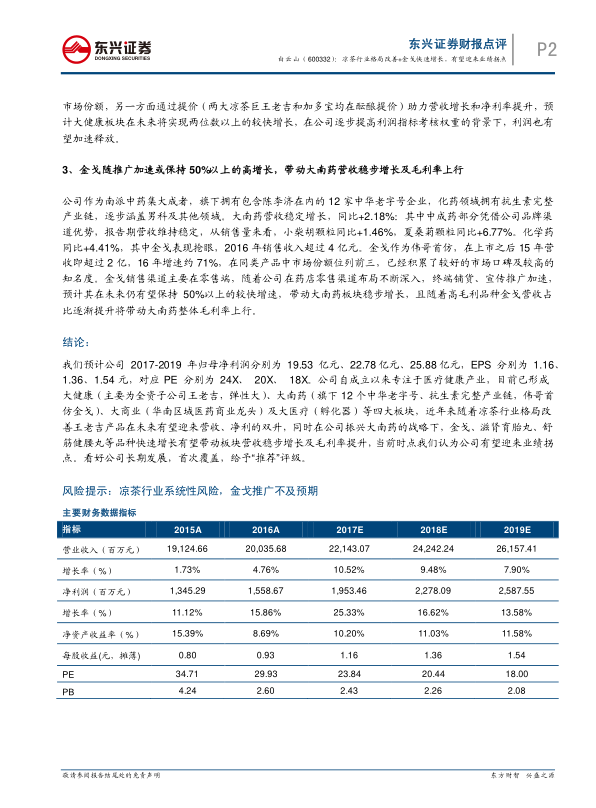

盈利预测乐观:预计公司2017-2019年归母净利润将持续增长,EPS也将稳步提升,对应PE估值具有吸引力。

多元业务与长期发展

白云山专注于医疗健康产业,形成大健康、大南药、大商业和大医疗四大板块。公司战略明确,通过提高市场份额、产品提价等方式,有望实现营收和净利的双升。

主要内容

1、全年营收增长符合预期,费用结算方式改变+利息收入增加致期间费用率下降明显

-

大健康板块稳健增长:

- 大健康营收与2015年持平,但预收账款大幅增长,预计实际销售增速约10%。

- 毛利率下降主要由于费用结算方式改变,用货物抵扣费用计入营业成本。

-

大南药板块亮点突出:

- 金戈表现亮眼,全年销售收入超过4亿元,同比增长约71%,销量同比增长63%。

- 其他主要品种如滋肾育胎丸、舒筋健腰丸接近翻倍增长。

-

大商业板块超预期增长:

- 营收同比增长16.00%,主要受益于销售网络的扩展和商业业务的创新。

-

期间费用率显著下降:

- 销售费用同比下降8.26%,主要原因是费用结算方式的改变。

- 利息收入增加使财务费用率下降0.37个百分点。

- 整体期间费用率下降3.08个百分点,助力净利润增长。

2、王老吉市占率有望进一步提升,利润释放有望加快

-

凉茶市场竞争趋缓:

- 王老吉与加多宝的诉讼官司基本完结,产品区分明显,市场竞争逐步放缓。

- 价格战基本停止,成本下降,行业净利率有望提升。

-

王老吉加速扩张:

- 加大品牌和渠道建设,产品更新升级,收回绿盒包装。

- 战略目标是在2018年实现70%的市占率和10%的净利率。

-

利润释放潜力巨大:

- 通过平台化运作扩大市占率,通过提价助力营收增长和净利率提升。

- 预计大健康板块在未来将实现两位数以上的较快增长,利润有望加速释放。

3、金戈随推广加速或保持50%以上的高增长,带动大南药营收稳步增长及毛利率上行

-

大南药板块稳步增长:

- 中成药部分凭借品牌渠道优势,营收维持稳定。

- 化学药同比增长4.41%,其中金戈表现抢眼,2016年销售收入超过4亿元。

-

金戈市场表现突出:

- 作为伟哥首仿,上市后迅速积累市场口碑和知名度,市场份额位列前三。

- 预计未来仍有望保持50%以上的较快增速。

-

毛利率提升驱动力:

- 金戈营收占比逐渐提升,将带动大南药整体毛利率上行。

总结

白云山(600332)的年报显示,公司在2016年实现了稳健的营收增长和显著的净利润提升。凉茶行业格局的改善为王老吉的市场扩张提供了机遇,而金戈的快速增长则成为大南药板块的重要驱动力。公司通过费用控制和多元化业务发展,有望在未来实现业绩的持续增长,建议首次覆盖,给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用