中心思想

- 业绩增长超预期: 白云山2017年净利润同比增长37%,超出预期,主要得益于收入结构的优化和毛利率的提升。

- 维持“买入”评级: 预计公司2018/2019年净利润持续增长,维持“买入”投资建议,A/H股估值相对合理。

主要内容

公司基本信息

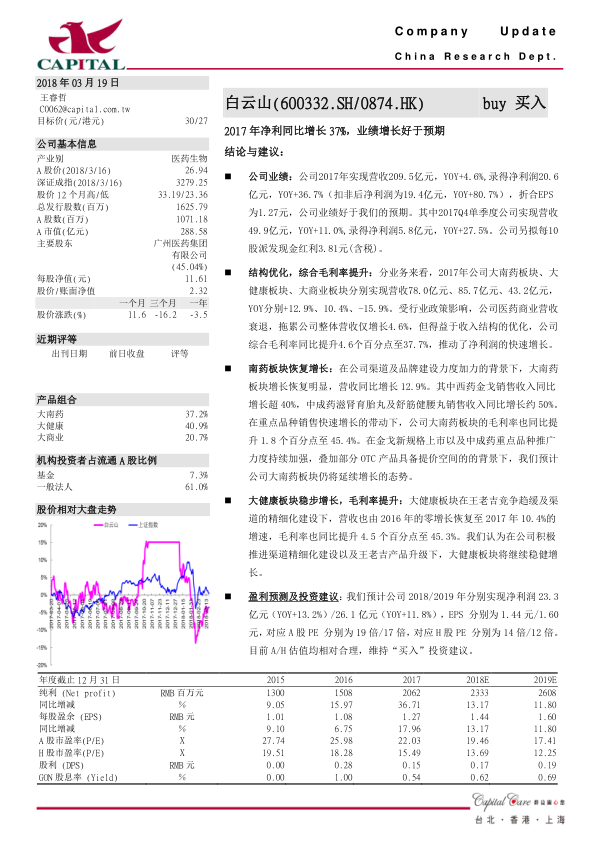

- 公司A股股票代码为600332.SH,H股股票代码为0874.HK。

- 2018年3月16日A股价格为26.94元,目标价为30元。H股目标价为27港元。

- 主要股东为广州医药集团有限公司,持股比例为45.04%。

公司业绩

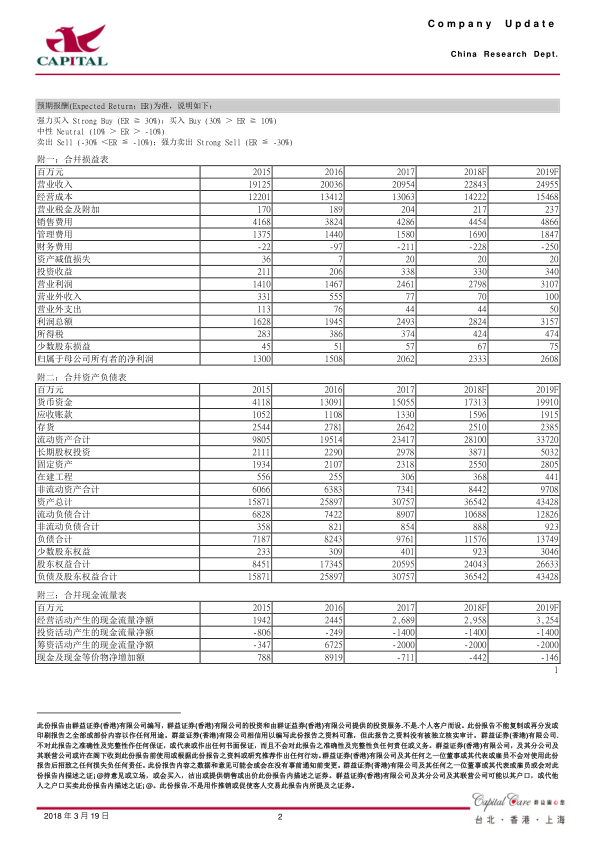

- 营收与净利润双增长: 2017年公司实现营收209.5亿元,同比增长4.6%;净利润20.6亿元,同比增长36.7%(扣非后净利润为19.4亿元,同比增长80.7%),每股收益为1.27元。

- 季度业绩表现良好: 2017年第四季度公司实现营收49.9亿元,同比增长11.0%;净利润5.8亿元,同比增长27.5%。

- 现金分红方案: 公司拟每10股派发现金红利3.81元(含税)。

结构优化,综合毛利率提升

- 业务板块营收情况: 2017年公司大南药板块、大健康板块、大商业板块分别实现营收78.0亿元、85.7亿元、43.2亿元,同比分别增长12.9%、10.4%、-15.9%。

- 毛利率显著提升: 得益于收入结构的优化,公司综合毛利率同比提升4.6个百分点至37.7%,推动了净利润的快速增长。

南药板块恢复增长

- 南药板块增长强劲: 在公司渠道及品牌建设力度加大的背景下,大南药板块增长恢复明显,营收同比增长12.9%。

- 重点产品销售额大幅提升: 西药金戈销售收入同比增长超40%,中成药滋肾育胎丸及舒筋健腰丸销售收入同比增长约50%。

- 毛利率同步提升: 在重点品种销售快速增长的带动下,公司大南药板块的毛利率也同比提升1.8个百分点至45.4%。

- 未来增长潜力: 预计在金戈新规格上市以及中成药重点品种推广力度持续加强,叠加部分OTC产品具备提价空间的背景下,公司大南药板块仍将延续增长的态势。

大健康板块稳步增长,毛利率提升

- 大健康板块恢复增长: 大健康板块在王老吉竞争趋缓及渠道的精细化建设下,营收也由2016年的零增长恢复至2017年10.4%的增速,毛利率也同比提升4.5个百分点至45.3%。

- 未来增长动力: 认为在公司积极推进渠道精细化建设以及王老吉产品升级下,大健康板块将继续稳健增长。

盈利预测及投资建议

- 盈利预测: 预计公司2018/2019年分别实现净利润23.3亿元(同比增长13.2%)/26.1亿元(同比增长11.8%),每股收益分别为1.44元/1.60元。

- 估值分析: 对应A股PE分别为19倍/17倍,对应H股PE分别为14倍/12倍。

- 投资建议: 目前A/H估值均相对合理,维持“买入”投资建议。

总结

本报告分析了白云山2017年的业绩表现,指出公司净利润增长超出预期,主要得益于收入结构的优化和毛利率的提升。大南药和大健康板块表现亮眼,未来有望继续保持增长势头。报告预计公司2018/2019年净利润将持续增长,维持“买入”投资建议,认为A/H股估值相对合理。

微信扫一扫-立即使用

微信扫一扫-立即使用