白云山(600332)

事件:白云山公司发布2024年第一季度报告,2024Q1公司实现营收229.46亿元(同比+6.09%),归母净利润19.58亿元(同比+2.59%),扣非归母净利润18.34亿元(同比+0.33%)。

点评:

2023年和2024Q1业绩稳健增长。据公司公告,2023年公司实现营业收入755.15亿元,同比增长6.68%,实现归母净利润40.56亿元,同比增长2.25%,实现扣非归母净利润36.36亿元,同比增长9.53%。从业务板块来看,2023年公司大南药营收108.91亿元(同比+4.09%),大健康营收111.17亿元(同比+6.15%),大商业营收527.62亿元(同比+7.39%),大医疗营收5.07亿元(同比+4.67%),各板块业务收入稳健增长。2024Q1公司营业利润实现24.52亿元(同比+4.23%),财务费用同比增长43.52%,主要由于利息收入减少。公司将持续深耕

市场、培育动能,推动各业务板块高质量发展。

推进大南药研发创新,丰富大健康产品矩阵。据公司公告,2023年公司中成药业务实现营收62.71亿元(同比+11.64%),占大南药营收58%;公司化药业务实现营收46.18亿元(同比-4.67%),占大南药营收42%。公司发力线上线下营销渠道,促使金戈产品销售收入突破12亿元,同比增速超过20%,同时发展如小柴胡等优势产品,营造大体量、促进高增幅。此外,公司大健康板块着力产品多样化,丰富核心品牌王老吉凉茶口味,开发如沙棘果汁饮品等新系列产品,丰富大健康产品矩阵,维持平稳增长。

以数字化夯实“医疗+商业+电商+零售”四位一体全渠道战略。据2023年年报,2023年公司持续升级数智平台建设,促进本集团制造自动化、智能化转型。中一药业打造的医药制造数字化车间荣获“广东省智能制造试点示范项目”,并通过两化融合管理体系评定,成为全国六家获得AA级评定的中成药企业之一。2024年,公司将围绕“数字经济年”的发展主题,积极推动数字经济与医药健康产业的融合发展。借助医药公司S2B2C平台,加强零售业务布局,积极提升零售业务的盈利水平和能力;把握粤港澳大湾区政策机遇,拓展跨境电商业务;加快采芝林中药智能代煎中心二期工程建设,强化智慧药房供应服务能力;推进药品生产智能化、数字化工厂建设,提升数字化管理水平。

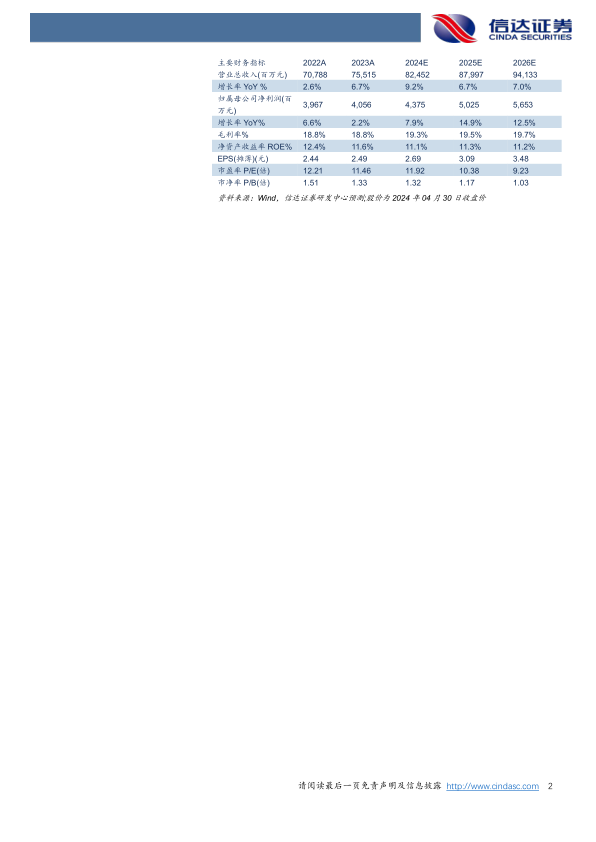

盈利预测:我们预计白云山2024-2026年营收分别为824.52/879.97/941.33亿元,归母净利润分别为43.75/50.25/56.53亿元,对应PE分别为12/10/9X。

风险因素:行业政策变化风险,市场风险,产品质量控制风险,药物研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用