中心思想

多元化战略驱动长期增长

珍宝岛药业作为一家领先的高端中药制剂企业,正积极通过“中药、生物药、化药”三驾马车驱动长期发展。公司在稳固中药核心业务的基础上,通过对特瑞思的战略投资深度布局生物药领域,并有序推进化学创新药及高端仿制药的研发储备。这一多元化创新转型战略,旨在应对人口老龄化带来的医疗需求增长和国家政策对中医药创新的支持,同时通过国际化接轨提升市场竞争力。

创新研发构筑核心竞争力

公司以科技研发为核心,持续加大研发投入,构建了专业化、国际化的研发团队和体系。在中药领域,通过核心品类二次开发、探索院内制剂和配方颗粒,并向上游中药材产业链延伸,确保业绩稳健增长。在生物药方面,其生物类似药TRS003和TRS004面向全球市场,创新型ADC产品TRS005有望率先上市,结合强大的CMC生产工艺,形成成本和质量优势。化药板块则聚焦抗病毒、抗肿瘤等高市场空间领域,通过创新药和高端仿制药的研发储备,为公司未来业绩增长开辟新路径。

主要内容

一、公司概况:中药优势企业,创新转型升级

(一)高端中药制剂为主,布局多元大健康产业创新转型

珍宝岛药业自1996年成立以来,逐步发展成为以高端中药制剂产品为主的现代化制药企业。公司早期以中药注射剂产品(如欣瑙泰血塞通注射液、黄芪注射液、舒血宁注射液)为核心,并于2006年开始探索化药领域。2014年,公司向上游中药材产业链延伸,并于2015年成功登陆A股主板市场。2016年至今,公司进入创新布局期,通过设立投资基金、运营亳州中药材商品交易中心,并于2021年联合投资浙江特瑞思,深度布局生物药领域,实现了从区域性中药企业向多元化大健康产业的创新转型。

(二)经营风格稳健,拳头产品贡献高毛利

公司经营业绩保持稳健增长。2020年,公司营业总收入达34.11亿元,同比增长3.46%;归母净利润4.36亿元,同比增长6.76%;扣非归母净利润3.59亿元,同比增长5.15%。2016-2020年,公司营业总收入复合年增长率(CAGR)为9.28%。中药制剂是公司业务基石,2020年收入19.80亿元,占主营收入的58.43%,主要产品包括心脑血管疾病用药(注射用血塞通冻干粉针、舒血宁注射液、血栓通胶囊)和呼吸系统疾病用药(复方芩兰口服液、小儿热速清),均为国家医保目录药物,部分进入国家基药目录。中药材贸易业务增长迅速,2020年销售额达7.91亿元,同比增长31.83%,贡献当年营收的23.19%。公司盈利能力突出,2020年生物制剂毛利率高达91.92%,中药制剂毛利率为87.38%,远高于化学制剂(39.38%)和外购产品及药材(4.27%)。

(三)股权结构稳定,实际控制人方同华先生与公司深度绑定

截至2021年第一季度,黑龙江创达集团持有珍宝岛药业68.29%股份,公司实际控制人方同华先生通过创达集团间接持有上市公司31.18%股份,确保了公司股权结构的稳定性和管理层与公司利益的高度一致性,为公司长期发展提供了坚实基础。

(四)投资特瑞思,加快布局生物药领域

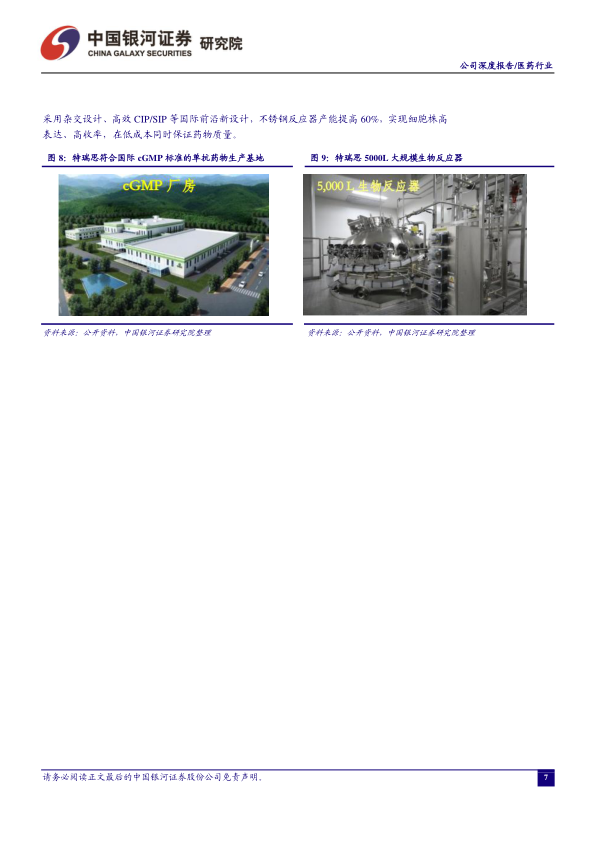

2021年6月,公司与关联方龙鹏投资共同投资浙江特瑞思药业股份有限公司,珍宝岛药业投资4亿元,占增资扩股后总股本的16.67%。特瑞思是一家集研发、商业化生产和销售为一体的创新生物制药企业,拥有国际一流的研发团队和符合国际cGMP标准的大规模商业化生产基地(20000L产能),具备显著的成本优势(生物类似药成本75-85美元/克,远低于国内企业350-1500美元/克)。此次战略投资标志着公司加速进入生物药研发、生产和销售领域,有望实现弯道超车。

二、行业分析:人口老龄化+政策扶持,创新转型探索发展之路

(一)人口老龄化程度加深,带来大量未满足的医疗健康需求

根据全国第七次人口普查数据,2020年我国60岁以上人口占比达18.7%,较2010年提升5.4个百分点,人口老龄化趋势显著加深。老年人慢性病患病率是全部人口的3.2倍,消耗卫生资源是平均水平的1.9倍。人口老龄化带来了巨大的医疗健康需求,特别是心脑血管疾病等老年常见病,为医药行业提供了广阔的市场空间。

(二)国家层面政策持续扶持

中医药产业作为国家重点保护产业,持续获得政策支持。近年来,国务院、国家卫健委、国家药监局等部门相继出台多项政策,如《关于加快中医药特色发展的若干政策措施》、《关于进一步加强综合医院中医药工作推动中西医协同发展的意见》等,旨在解决中医药高质量供给不足、人才短缺、创新体系不完善等问题,鼓励中医药企业上市融资、发行债券,并推动中西医协同发展,明确中医药在诊疗中的应用优先级。这些政策为中医药行业的创新发展提供了有利环境。

(三)创新转型是中医药长期发展的重要方向之一

中医药研发长期面临作用机理不明、有效成分不清的挑战,导致中药创新难度高于化药和生物药。近年来,国内新药注册受理中成药数量远少于化药和生物制品。为促进中药创新,国家政策正优化中药审评审批管理,探索建立适合中医药理论体系的评价标准,如“三结合”审评证据体系和真实世界研究证据体系,并有望加速中药新药审批。创新转型已成为中医药行业长期发展的必然方向,以解决疗效缺乏现代医学证据支撑的问题,推动行业高质量发展。

三、创新研发为核心,三驾马车助力公司长期发展

(一)拳头产品稳健增长,中药板块提供业绩保障

1. 心脑血管用药需求持续提升,公司核心产品有望延续高增长

随着人口老龄化加剧,心脑血管疾病患病率逐年增加,我国心血管病患者高达3.30亿人。城市零售药店终端心脑血管中成药市场需求持续提升,米内网预测2020年市场规模将超百亿,同比增长3.78%。公司拳头产品注射用血塞通冻干粉针和血栓通胶囊在此背景下有望延续高增长。2020年,注射用血塞通冻干粉针销量达7119.54万支,同比增长7.35%,其中100mg品规增速高达190%。口服剂型血栓通胶囊作为独家产品,销售表现同样亮眼,未来口服剂型需求将持续放量。

2. 核心品类二次开发,积极探索院内制剂和配方颗粒

公司积极探索中药研发创新,对注射用血塞通冻干粉针、血栓通胶囊、复方芩兰等优势品种进行二次开发,通过临床循证、改变剂型和增加适应症/人群来升级产品。例如,复方芩兰口服液已完成儿童急性上呼吸道感染临床研究,证实对6-12岁儿童感冒疗效确切,2020年贡献营收0.46亿元,同比增长53%。公司还积极布局中药配方颗粒和院内制剂,已完成550+个配方颗粒品种备案,并计划2年内完成300个院内制剂品种备案。2019年我国中药配方颗粒市场规模达502.59亿元,预计2020年达533亿元,提前布局有助于抢占市场份额。

3. 产业链向上游延伸,中药材贸易贡献业绩

公司自2014年起布局中药材上游产业链,通过种植、加工、仓储、销售等全环节,确保优质优价产品可追溯。2021年非公开募资中,3.57亿元将用于亳州和甘肃岷县的中药材产地加工项目,总投资规模达4.38亿元,预计年产能达7万吨。2019年,公司斥资21.88亿元投建运营的亳州中药材商品交易中心开业,通过“现货市场+电子交易平台”双线交易模式,结合“神农采”、“亳药购”、“神农谷”等电商平台,构建了“中药材+互联网+仓储物流+质检溯源+金融服务+信息服务”的商业模式。中药材贸易销售额在2019年爆发式增长275%至6.00亿元,2020年继续增长31.83%至7.91亿元,贡献当年营收的23.19%,成为公司业绩稳定增长的重要驱动力。

(二)长线布局生物药领域,加速公司战略转型与国际化接轨

1. 生物类似药面向全球市场,中美双报市场空间广阔

特瑞思拥有高质量、国际标准的生物类似药管线。TRS003(贝伐珠单抗生物类似药)已进入国际多中心Ⅲ期临床试验,是全球首个被FDA批准进行可互换临床试验的生物类似药。TRS004(曲妥珠单抗生物类似药)已在美国获批临床并准备启动Ⅰ期临床。贝伐珠单抗主要适用于非小细胞肺癌、转移性结直肠癌等高发癌种,Frost & Sullivan预测2030年中国贝伐珠单抗市场将增长至99亿元。曲妥珠单抗广泛应用于HER2阳性乳腺癌和胃癌治疗,预测2030年市场规模将增长至136亿元。中美双报策略将显著提升公司产品在全球市场的竞争力。

2. 单抗偶联产品占主导,创新型ADC有望获批有条件上市

特瑞思在研管线中共有4款ADC产品,包括自主研发的TRS005和TRS006。TRS005作为国家1类创新药ADC,用于治疗复发及耐药型非霍奇金淋巴癌,已获国家科技部重大新药创制专项支持,并纳入特殊审评通道。I期临床数据显示其疗效优于利妥昔单抗8倍,且毒性较小,有望在完成II期临床后申报有条件上市,成为首个上市的抗CD20-ADC产品。TRS006(ROR1 ADC)针对三阴性乳腺癌、白血病、胃癌、肺癌等难治型肿瘤,在动物实验中表现出较强的抗肿瘤活性。针对泛肿瘤或难治型肿瘤的ADC药物市场空间广阔,公司较早布局有望凸显后发优势。

3. 强大CMC生产工艺,保障产品质量+成本双占优

特瑞思拥有强大的CMC(化学、制造与控制)生产工艺和工艺放大技术,核心团队来自国际知名生物制药企业,经验丰富。其符合国际cGMP标准的商业化生产基地有效降低了生产成本,生物类似药成本为75-85美元/克,远低于国内同行(350-1500美元/克);PD-1单抗成本为50美元/克,也远低于国内同行(500-1300美元/克)。公司还拥有自主产权创新型宿主细胞(trs-GS-CHOK1)及细胞构建技术平台,实现高表达、高收率、高纯度细胞株筛选,例如TRS007蛋白质表达高达7.8克/升,确保了产品质量和成本优势。

(三)化学创新药+高端仿制药研发储备有序进行

1. 围绕抗病毒、抗肿瘤等领域进行化学创新药研发,核心品种市场广阔

公司聚焦抗病毒和抗肿瘤领域,通过引进合作与自主研发模式,储备了多个I类创新药项目。中国抗病毒药物市场2020年预计达619亿元(2015-2020年CAGR 18.76%),抗肿瘤药物市场预计达1341亿元(2015-2020年CAGR 16.73%),市场需求强劲。进展较快的项目包括抗流感新药HNC042(对标帕拉米韦,2020年销售额8亿元,同比增长54%),已完成中美I期临床桥接试验,具有广谱抗病毒药效;抗肿瘤新药HZB1006(对标索拉非尼,适用于肝癌等多种癌症),已启动I期临床试验,抗血管生成作用优于仑伐替尼;抗肿瘤新药HZB0071(针对乳腺癌、前列腺癌等),准备启动中国I期临床,全球尚无同靶点药物上市。

2. 募投项目落地,高端制剂和仿制药研发提速

公司非公开募投项目计划投资4.09亿元于化学创新药,并投资2.62亿元用于31个仿制药项目研究。目前,羟乙基淀粉130/0.4电解质注射液已进入报产审评阶段,盐酸二甲双胍片已通过一致性评价,盐酸氨溴索注射液申报资料已送达CDE。公司还依托原料药平台优势,扩建鸡西三期工程项目,计划总投资4.89亿元,募投资金投入3.73亿元,建成后预计年产化学原料药4745千克,实现原料制剂一体化,进一步增强公司核心竞争力和成本优势。

(四)以科技研发为核心,聚焦高质量发展打造珍宝岛品牌

1. 注重研发投入,研发体系分工明确

公司拥有完备的现代化研发体系,北京研究院负责化学创新药和高端仿制药研发,哈尔滨研究院负责化药原料药及仿制药研发、中药二次开发与配方颗粒研发,杭州研究院则负责生物药研发。公司持续加大研发投入,2020年研发支出总计1.24亿元,占营业收入比重从2016年的2.97%增长至3.65%。截至2020年末,公司拥有有效专利国内140项(其中发明专利82项),国外发明专利4项。

2. 核心研发团队专业化水平高,与国际化标准充分接轨

公司研发团队专业背景扎实,与国际标准充分接轨。中药团队由孟杰博士、姚仲青博士等资深专家领衔,具有30多年中药新药研发经验。化药团队首席医学官聂朝宏博士、资深合成研究员张同波博士等具备丰富的研发和申报经验。生物药团队更是由特瑞思创始人兼CEO吴幼玲博士(曾就职于施贵宝、强生、赛诺菲等知名企业)和首席技术顾问Morris博士(单抗偶联药物开发和产业化创始人之一,领导2个重磅ADC药物研发上市)等国际顶尖专家组成,为公司产品的高品质基因奠定基础。

四、财务指标分析

公司财务表现稳健,成长能力突出。2020年,公司营业收入和归母净利润增速均高于SW中药Ⅲ级行业平均水平,实现逆势增长。现金流充足,经营活动现金流净额持续为正,投资活动现金净流出额在2018年和2020年大幅增长,显示公司持续加大对未来增长的投入。盈利能力位于行业上游,2020年销售毛利率56.02%,销售净利率12.85%,远高于SW中药Ⅲ级行业平均水平(0.07%)。期间费用控制良好,管理费用率和销售费用率均呈下降趋势。运营能力提升,总资产周转率稳定,存货周转率从2018年的0.67次提升至2020年的1.78次,存货周转天数减少335天。偿债能力显著改善,流动比率和速动比率均优于行业平均水平,资产负债率46.23%低于50%,财务杠杆适中。杜邦分析显示,公司净资产收益率(ROE)为7.94%,处于行业平均水平,主要得益于突出的盈利能力。

五、盈利预测与估值分析

基于中药板块(核心产品替代、配方颗粒市场进入)、生物药板块(贝伐珠单抗预计2023年上市)、化药板块(多个仿制药品种预计2022年上市)和中药

微信扫一扫-立即使用

微信扫一扫-立即使用