江苏吴中(600200)

公司公告:全资子公司吴中美学与南京东万生物技术有限公司签署了《投资及技术合作协议》:1)按照南京东万投后估值5亿元,吴中美学以1000万元认购南京东万新增注册资本56.6939万元;2)吴中美学取得南京东万重组人胶原蛋白原料在合作领域内的独家经销权与独家开发权,该胶原蛋白通过CHO细胞体系表达,并由中国食品药品检定研究院出具的检测报告认为其具有胶原蛋白三螺旋结构,同时委托南京东万基于该重组人胶原蛋白原料开发相关III类医疗器械产品,合作金额为人民币2000万元。

南京东万生物掌握的哺乳动物细胞表达技术能够生产具备三螺旋结构的重组胶原蛋白,或有望突破目前的行业瓶颈。根据吴川等《重组胶原蛋白表达体系研究进展》研究表明,目前已经商业化的重组胶原蛋白均来自微生物(大肠杆菌或酵母)表达体系,利用大肠杆菌以及酵母所产生重组胶原蛋白虽然产量高,但大多数不具备三螺旋结构,因而其支撑性相对较弱。哺乳动物细胞表达体系属于高级重组表达体系,所产生胶原蛋白具有完整的三螺旋结构和较好的热稳定性,但由于其较低的产量和潜在的高成本,一直难以应用在胶原蛋白领域的生产。根据公告,本次合作所涉及的重组人胶原蛋白原料系通过哺乳动物细胞体系表达,或意味着南京东万生物掌握的哺乳动物细胞表达技术有望突破目前的行业瓶颈。当前重组胶原蛋白赛道尚处于发展初期,在国家政策支持和应用市场需求驱动下,技术、资金、人才等要素加速涌入该行业。我们认为未来率先实现技术突破、能够规模化生产出具备三螺旋结构重组胶原蛋白的公司有望在行业渗透率持续提升的过程中占据优势。

吴中美学计划与南京东万生物共同推进重组I型人胶原蛋白的医美植入剂产品的临床研究。该产品原料来自南京东万生物开发的基于哺乳动物细胞表达的重组I型人胶原蛋白,其氨基酸序列与天然胶原一致,分子量为300kD,自组装后能形成明显的纤维结构,由中国食品药品检定研究院出具的检测报告认为其具有胶原蛋白三螺旋结构。根据合作协议,吴中美学拥有上述胶原蛋白原料在医美领域的独家授权,相关产品后续的生产、临床注册和销售均由吴中美学进行。

江苏吴中依托药企基因切入医美赛道,本次合作有助于完善公司医美产品管线布局。江苏吴中在医美的布局主要通过三步走战略:1)通过代理权引进迅速切入市场;2)通过合作研发以形成自主研发能力;3)通过自主研发产品构建长期竞争壁垒。目前公司正在加速布局医美板块:

1)2021年12月收购达透医疗,获得AestheFill国内独家代理权,目前AestheFill在国内的注册申报正有序推进中,参考国内NMPA临床审批流程,产品或有望于2024年初上市;2)2021年6月战略控股尚礼汇美,获得Humedix旗下HARA玻尿酸国内独家代理权,目前HARA玻尿酸在国内的临床试验正在进行中;3)通过内部研发和外部合作进军重组胶原蛋白填充剂市场。我们认为本次合作将加速公司在重组胶原蛋白领域的布局,有助于公司进一步拓展注射类上游产品管线,为公司产品梯队建设储备资源。

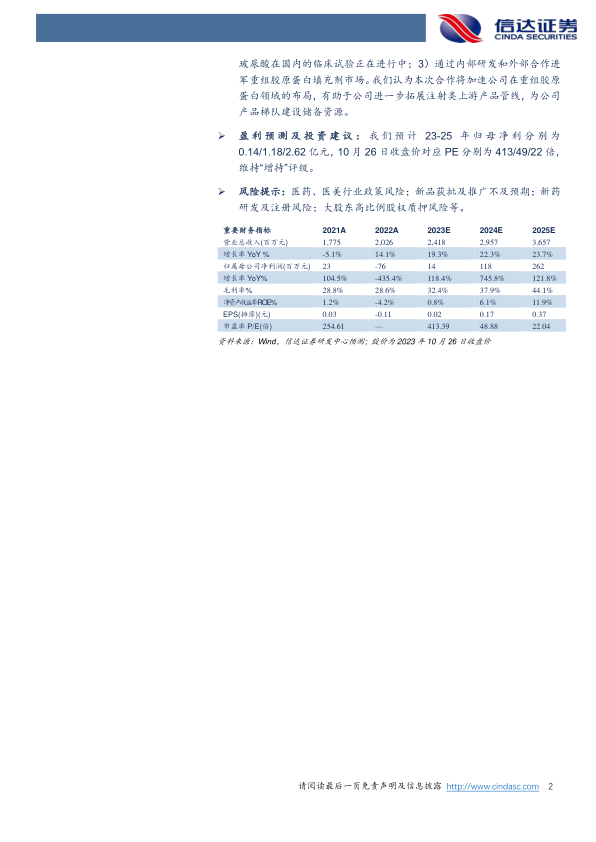

盈利预测及投资建议:我们预计23-25年归母净利分别为0.14/1.18/2.62亿元,10月26日收盘价对应PE分别为413/49/22倍,维持“增持”评级。

风险提示:医药、医美行业政策风险;新品获批及推广不及预期;新药研发及注册风险;大股东高比例股权质押风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用