中心思想

战略聚焦驱动业绩增长

人福医药通过持续推进“归核化”战略,成功剥离非核心资产,显著优化了财务结构,资产负债率持续改善,并带动扣非净利率和归母净利润实现显著增长。公司核心子公司宜昌人福作为国内麻醉药领域的龙头企业,凭借其在高壁垒赛道的领先地位、芬太尼系列产品的高市场份额以及在非手术科室的快速拓展,展现出强劲的盈利能力和增长潜力。

核心业务与创新管线共筑戴维斯双击

公司在麻醉镇痛和镇静领域持续创新,新产品如瑞马唑仑和磷丙泊酚二钠具有明显的临床优势,有望成为新的增长点。同时,非麻醉领域的研发管线,特别是严重下肢缺血新药PUDK-HGF的进展,预示着未来多元化的增长空间。结合大股东破产重整的积极进展,公司有望迎来估值修复与业绩增长的“戴维斯双击”,当前估值水平低于可比公司,首次覆盖给予“买入”评级。

主要内容

战略转型与财务优化

“归核化”战略成效显著

人福医药自2017年起实施“归核化”战略,通过剥离中原瑞德、乐福思等非核心资产,并退出部分金融类股权,实现了业务聚焦。这一战略转型显著改善了公司的财务状况。截至2024年前三季度,公司资产负债率已降至43.7%,较此前最高60%的水平有明显改善。同时,公司严格控制融资规模,有息负债持续减少,利息费用降低,财务费用率从2019年的4.1%降至2023年的1.2%。

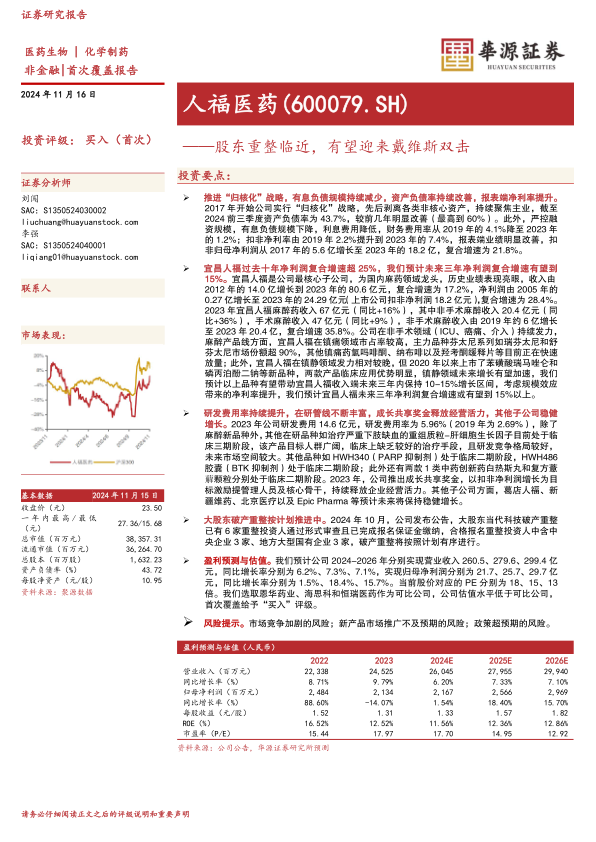

财务费用率与净利率改善

得益于财务结构的优化和主业的聚焦,公司的盈利能力显著提升。扣非净利率由2019年的2.2%提升至2023年的7.4%,报表端业绩明显改善。扣非归母净利润从2017年的5.6亿元增长至2023年的18.2亿元,复合增速高达21.8%。此外,随着核心子公司宜昌人福收入占比的持续提升,公司整体毛利率也稳步增长,从2017年的38.07%提升至2024年前三季度的46.76%,同期扣非净利率达到7.95%。

麻醉药市场:高壁垒与广阔前景

市场规模与增长驱动

麻醉药市场受益于中国人口老龄化加剧和医疗舒适化趋势的推动,市场潜力不断扩大。根据国家卫健委数据,2021年国内住院病人手术量达到7574万人次,2016-2021年间增速几乎都在10%以上。日间手术的积极推广(目前中国日间手术占择期手术比例不足20%,而发达国家超过80%)以及DRGs的推进,有望进一步带动整体手术量的增长。此外,麻醉药在手术室外的应用场景不断拓展,如癌痛管理、无痛内镜、无痛分娩、ICU镇痛等。报告测算,癌痛管理领域麻药远期市场规模预计将超过70亿元,无痛内镜领域市场规模远期预计将接近25亿元。人福医药在非手术科室的麻醉销售收入从2019年的约6亿元增长至2023年的20.3亿元,复合增速达35.8%,2024上半年销售收入达12.86亿元,同比增长约18%。

政策管制与竞争格局

麻醉药因其易产生依赖性和成瘾性,受到政府的高度管制,实行总量控制和生产企业数量限制。例如,麻醉药品原料药和单方制剂生产企业数量不超过3家,复方制剂不超过7家。同时,麻醉药品和第一类精神药品由国务院医疗保障部门统一定价,且不纳入药品集中采购目录,这为该领域提供了稳定的竞争环境和较高的进入壁垒。国内麻醉药市场规模预计超过300亿元,其中镇痛类产品占比最大,约59%,静脉麻醉占比约27%。这种严格的监管环境使得麻醉药市场竞争格局良好,上市厂家相对较少。

宜昌人福:麻醉药核心引擎

芬太尼系列市场主导地位

宜昌人福是人福医药最核心的子公司,也是国内麻醉药领域的龙头企业。其历史业绩表现亮眼,收入从2012年的14.0亿元增长到2023年的80.6亿元,复合增速17.2%;净利润从2005年的0.27亿元增长到2023年的24.29亿元,复合增速28.4%。在麻醉镇痛领域,宜昌人福拥有芬太尼系列(瑞芬太尼、舒芬太尼、阿芬太尼)等主力品种,其中瑞芬太尼和舒芬太尼的市场份额均超过90%,处于绝对领先地位。2023年宜昌人福麻醉药收入达67亿元,同比增长16%。

非手术科室与镇静新品的增长潜力

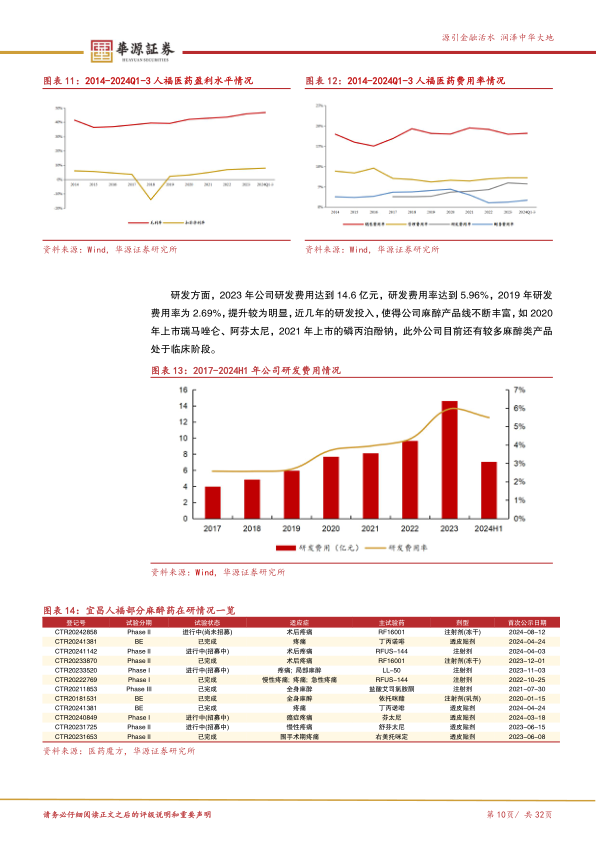

宜昌人福在非手术领域(ICU、癌痛、介入)持续发力,非手术麻醉收入从2019年约6亿元增长至2023年20.4亿元,复合增速35.8%。除了芬太尼系列,氢吗啡酮(人福医药独家品种,2022年销售额约6.4亿元)和纳布啡(市场份额57.1%,人福医药产品2018-2023年复合增速20.5%)等镇痛药正在快速放量,有望成为公司镇痛领域的第二成长曲线。在镇静领域,公司虽发力相对较晚,但2020年以来上市的苯磺酸瑞马唑仑(1.1类创新药,2022年销售额约1亿元,2023年前三季度约1.7亿元)和磷丙泊酚二钠等新品种,凭借其起效快、苏醒快、肝肾无负担等临床优势,未来增长潜力巨大。

非麻醉业务与研发创新

严重下肢缺血新药的突破

在非麻醉药领域,人福医药的研发管线持续丰富。其中,治疗严重下肢缺血的重组质粒-肝细胞生长因子注射液(PUDK-HGF)目前处于临床三期阶段。严重下肢缺血(CLI)患者群体庞大(预计数百万量级),且目前缺乏有效的治疗手段,现有治疗方案多为对症或手术,约30%患者无法耐受手术。PUDK-HGF在二期临床中显示出显著的疼痛缓解率(60-70%)和溃疡面积改善效果,且国内在研药物较少,市场潜力巨大。

其他子公司稳健发展

人福医药的其他核心子公司也保持稳健增长。新疆维药作为国内最大的维吾尔民族药研发生产企业,2024上半年营收5.7亿元,净利润0.7亿元,同比增长均约11%。葛店人福专注于甾体激素类产品,2024上半年营收6.7亿元,净利润1.4亿元,同比增长分别为0.34%和2.1%。美国仿制药企业EpicPharma积极调整产品结构,2024上半年营收6.1亿元,净利润0.4亿元,同比分别增长35.1%和116.8%。北京医疗作为罗氏诊断等全球诊断行业领导企业的重要经销商,2024上半年营收9.6亿元,净利润0.6亿元,营收同比增长9.2%。此外,公司于2023年推出成长共享奖金,以扣非净利润增长为目标激励管理人员及核心骨干,持续释放企业经营活力。

盈利预测与投资建议

财务展望与估值分析

报告预计人福医药2024-2026年营业收入将分别达到260.5亿元、279.6亿元和299.4亿元,同比增长率分别为6.2%、7.3%和7.1%。同期归母净利润预计分别为21.7亿元、25.7亿元和29.7亿元,同比增长率分别为1.5%、18.4%和15.7%。当前股价对应的PE分别为18倍(2024E)、15倍(2025E)和13倍(2026E)。与可比公司恩华药业(2024E PE 22.2x)、海思科(2024E PE 83.3x)和恒瑞医药(2024E PE 50.9x)相比,人福医药的估值水平明显偏低。

风险因素提示

尽管公司前景乐观,但仍面临多重风险。主要包括市场竞争加剧的风险,当前麻药厂家数量较多,未来可能存在市场竞争加剧的可能性;新产品市场推广不及预期的风险,新产品推广受多种因素影响,可能存在推广效果不佳的风险;以及政策超预期的风险,部分麻醉药为政府定价,未来政策变化可能带来不确定性。

总结

人福医药通过成功的“归核化”战略,显著改善了财务状况并聚焦核心业务。其核心子公司宜昌人福在麻醉药高壁垒赛道占据主导地位,芬太尼系列产品市场份额高,且在非手术科室和镇静新品领域展现出强劲增长潜力。同时,公司在非麻醉领域的研发管线,特别是严重下肢缺血新药PUDK-HGF的进展,为未来增长提供了多元化动力。结合大股东破产重整的积极推进,公司有望迎来业绩与估值的双重提升。鉴于其稳健的业绩增长、良好的市场竞争格局以及当前相对低估的估值水平,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用