迪安诊断(300244)

事件:

10月28日,公司公告,2020年前三季度公司实现营业收入74.72亿元,同比增长20.33%,归属于上市公司股东的净利润8.99亿元,同比增长155.69%,扣非后归母净利润为8.44亿元,同比增长165.52%,经营活动产生的现金流量净额为4.30亿元,同比增长222.67%,基本每股收益1.45元。

投资要点:

公司为体外诊断服务商,主要面向各类综合医院与专科医院等医疗机构、体检中心、疾控中心等,以提供诊断服务外包为核心业务的第三方医学诊断整体化服务提供商,深度打造两大平台(质谱分析+综合性分子诊断)和四大学科(妇幼+肿瘤+感染+慢病)。

2020年前三季度,公司收入和利润的增长主要来自于新冠疫情下,公司诊断服务收入。公司已有38家ICL实验室,其中,36家实验室被指定为第三方新冠病毒核酸检测指定机构,覆盖中国大陆30个省、直辖市、自治区;三季度新增核酸检测人数1000万人份,合计核酸检测服务人数超过1800万人份,预计全年核酸检测人数会超过2000万人份。截至三季度,公司传统普检业务基本恢复至正常业务的9成。

从毛利率看,公司前三季度毛利率为37.43%,较上年同期提升5.15个百分点,主要原因为报告期内毛利率较高的新冠病毒检测业务增加。而第三季度毛利率为38.11%,较第二季度下降了33.03个百分点,主要原因是新冠检测的价格有所下滑,带来毛利率的环比下滑。

期间费用率方面,前三季度,公司销售费用率为8.58%(+0.02ppt),主要是公司特检业务的推广力度加强,管理费用率为9.19%(-1.45ppt)以及财务费用率为1.97%(-0.58ppt),主要为公司收入快速增长所致;研发费用率为2.67%(+0.23ppt),体现了公司研发投入的加强。

截止2020年三季报,公司已有29家实验室盈利(超过2/3)。近年来公司也逐步增加与医院的合作共建模式,增加区域检验中心模式。公司目前共有合作共建客户约500家,其中约100家为核酸检测传染病筛查防控实验室。公司现已形成可复制的驻入式“店长管理制”,建立区域特检平台,实现区域特检业务协同发展。一季度受疫情影响,二季度、三季度业务回升较快,报告期内,累计有五家精准中心实现盈利,收入同比超过40%,其中肿瘤相关业务占收入比重提升至50%。未来,公司将启动省外连锁化复制。此外,未来公司将进一步加大特检及重点学科(分子诊断、病理诊断、微量元素和质谱诊断)建设,疫情前该部分贡献的收入占公司诊断服务收入比例约为40%,疫情结束后占比有望进一步提升。

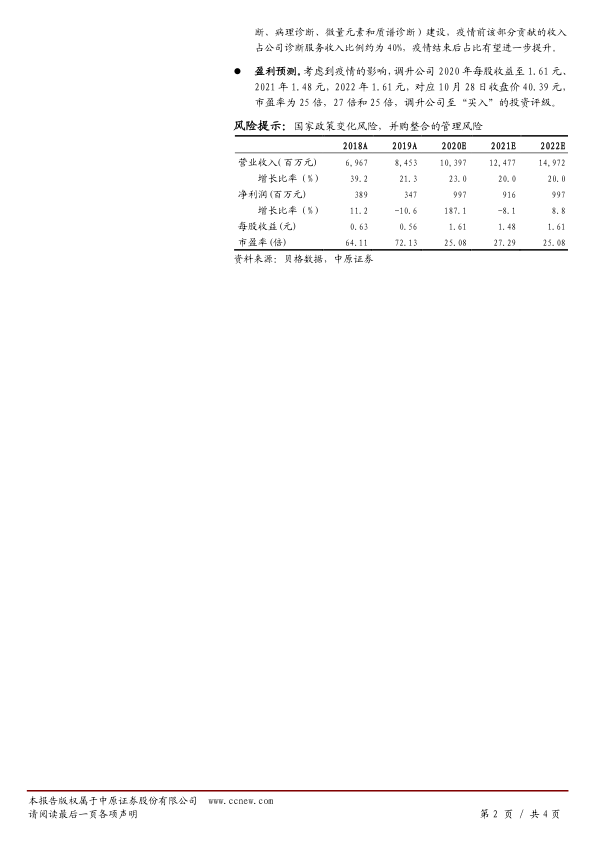

盈利预测。考虑到疫情的影响,调升公司2020年每股收益至1.61元、2021年1.48元,2022年1.61元,对应10月28日收盘价40.39元,市盈率为25倍,27倍和25倍,调升公司至“买入”的投资评级。

风险提示:国家政策变化风险,并购整合的管理风险

微信扫一扫-立即使用

微信扫一扫-立即使用