迪安诊断(300244)

事件:公司发布2023年一季报,公司2023年1-3月实现收入32.32亿元(-30.48%),归母净利润1.60亿元(-78.74%),扣非净利润1.39亿元(-81.47%),经营性现金流-2.29亿元(+76.50%)。

一季度常规业务恢复较好,经营性现金流显著改善。2023年Q1公司诊断服务业务实现收入12.22亿元,尽管一季度存在1月份院内诊疗量尚未完全恢复的情况,常规诊断业务(剔除新冠业务)同比2022年Q1仍实现26.21%的增长,略好于此前我们的预期。公司2023年Q1经营性现金流明显改善,主要是公司持续加强应收账款管理力度,回款完成季度目标。随着公司终端服务能力不断加强、解决方案愈发完善,我们看好公司常规诊断业务2023年全年恢复高速增长。

新冠业务回落影响短期利润水平,看好盈利能力持续修复。公司2023年Q1毛利率为33.53%(同比-10.42pct),净利率为7.89%(同比-11.83pct),我们认为,利润水平的下滑主要是新冠设备及人员折旧所致。基于公司采取多举措提升实验室检验能力,特检业务占比持续提升,并结合AI人工智能实现数字产业化,充分发挥集约化、规模化优势,未来公司诊断服务业务运营效率有望不断提升,驱动整体盈利能力逐步改善至合理水平。

产线扩增+渠道赋能,自产产品业务高速发展。2023年Q1公司自产产品业务实现收入1.24亿元,扣除新冠业务影响后较去年同期实现51.22%的快速增长。公司自产产线包括分子诊断、细胞病理、质谱诊断,其中凯莱谱首款自主国产液相色谱串联质谱系统CalQuant-S完成注册上市,并在国内多个医学中心装机运行;“迪谱诊断”核酸质谱和纳米孔单分子测序新产品研发与临床落地加速;“迪安生物”自研病理切片扫描仪DS-600获二类医疗器械注册证、新一代核酸提取仪EB-2100上市、宫颈癌检测产品开发完成。2023年Q1公司渠道产品实现收入19.98亿元(同比+9.39%),增长较为稳定。公司不断通过“服务+产品”一体化增强客户粘性,加大转型力度拓展精准中心业务,产品业务高速增长的态势有望借助全国布局的渠道网络得以延续,实现“渠道力”向“产品力”的有效转化。

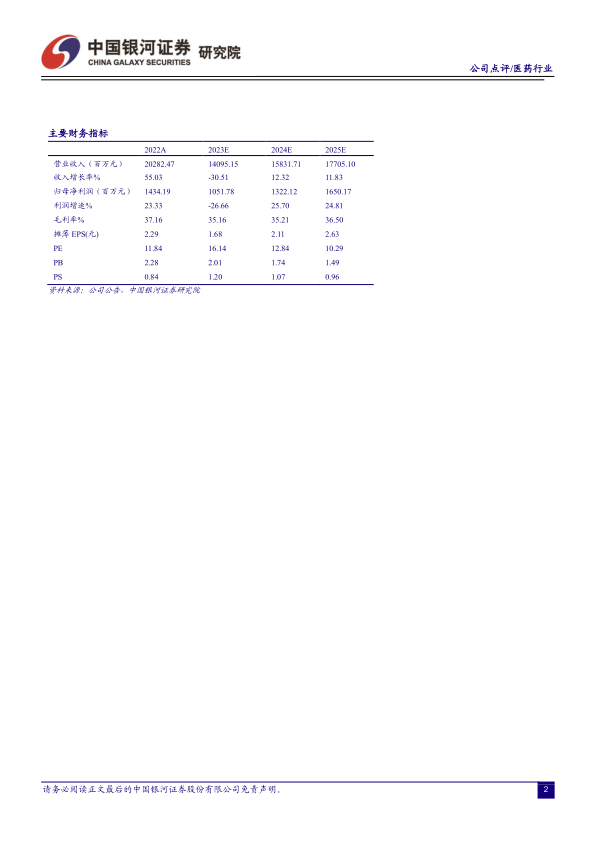

投资建议:公司是国内头部第三方医学检验服务提供商,“产品+服务”一体化发展,随着全国布局完善、运营效率持续增高、特检占比持续提升,常规业务有望长期保持高速增长。我们预计公司ICL常规业务收入有望实现20-25%增长,2023-2025年归母净利润分别为10.52/13.22/16.50亿元,同比-26.66%/+25.70%/+24.81%,EPS为1.68/2.11/2.63元,当前股价对应2023-2025年PE为16/13/10倍,维持“推荐”评级。

风险提示:常规业务恢复不及预期的风险、应收账款回款不及预期的风险、检验服务价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用