迪安诊断(300244)

事件:公司发布2024年半年度报告,2024年1~6月实现营业收入62.18亿元(-9.12%),归母净利润0.72亿元(-84.17%),扣非净利润0.75亿元(-77.34%),经营性现金流-2.79亿元。2024Q2实现营业收入32.45亿元(-10.11%),归母净利润0.49亿元(-83.42%),扣非净利润0.52亿元(-73.28%),经营性现金流-0.12亿元。

核心业务表现仍受波动式影响,下半年有望企稳回升:2024H1公司诊断服务及诊断产品业务收入均有所下降,预计一方面主要是上年同期基数较高,另一方面院端检验量及外送意愿仍受到行业整顿、DRG加速推进、行业竞争等因素带来的短期波动式影响。此外,2024H1公司产生信用减值损失2.55亿元,对表观利润产生较大负面影响,其中应收账款坏账损失2.32亿元,预计主要是部分账款账龄延长引起整体减值计提比例提升。从收入结构来看:①诊断服务:2024H1实现营收23.62亿元(-13.40%),其中ICL实现营收21.88亿元(同口径+6.32%),三级医院收入占比提升至41%,其中特检业务收入9.61亿元(占比40.69%)。公司2024H1新增共建实验室41家(累计700余家),相关收入同比+11%,二/三级医院收入占比91%以上,精准中心新增10家(累计达80家,其中38家实现盈利),相关收入同比增长35%;②诊断产品:2024H1实现收入40.85亿元(-5.94%),其中自有产品1.66亿元(-27.51%),渠道产品39.19亿元(-4.74%)。基于行业加速出清促使头部ICL份额回升、DRG持续推进释放院端外送意愿、反腐常态化引导标本流向合规经营龙头,叠加24Q3起公司业绩增长基数回落至较低水平,我们预计公司下半年表观增速有望明显改善。

持续精益运营交付能力,学科产品进一步强化:公司持续全面提升数智化实验室流程效率,通过AI驱动检测愈发高效与精准化,例如2024H1推出的irisLIMS第四代产品,使病原体检测的宏基因报告效率提升10倍,染色体自动识别及结果判读模型识别率达到99%;公司学科产品愈发丰富,2024H1新开检测项目176项,其中感染性疾病业务收入同比增长93%、血液病业务同比增长84%、神经免疫业务收入同比增长53%,公司与QUEST合作的质谱AD检测项目实验室技术已落地,并与卫材药业共同推进AD检测市场的开拓。

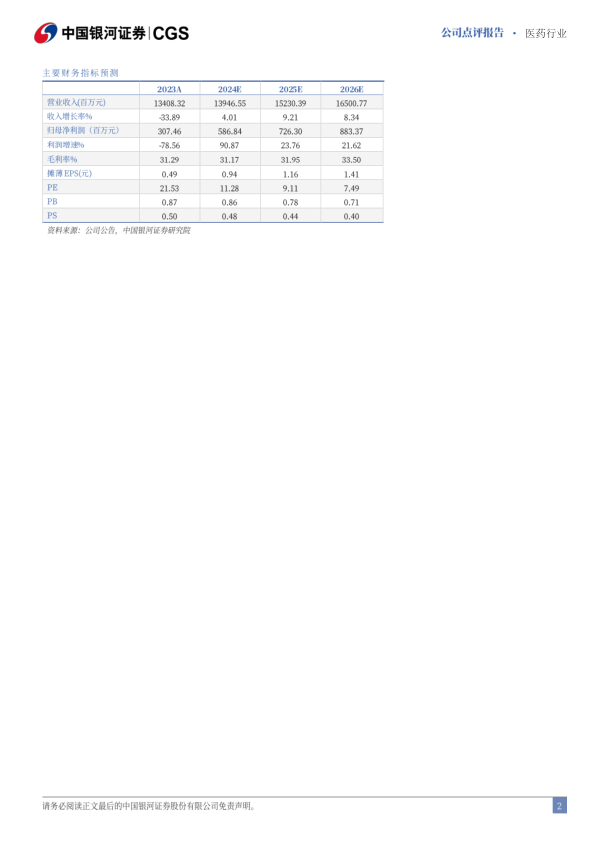

投资建议:公司是国内头部第三方医学检验服务提供商,“产品+服务”一体化发展,随着全国布局完善、运营效率持续增高、特检占比持续提升,核心业务有望长期稳健成长。基于年初以来院端检验量恢复不及预期、行业格局有待进一步出清、应收账款回款进度存在一定不确定性,同时考虑到若下半年回款顺利则已产生的减值计提损失仍有望冲回,我们调整公司2024-2026年归母净利润预测至5.87/7.26/8.83亿元,同比增长90.87%/23.76%/21.62%,EPS分别为0.94/1.16/1.41元,当前股价对应2024-2026年PE 11/9/7倍,维持“推荐”评级。

风险提示:院端检验量恢复不及预期的风险、应收账款回款不及预期的风险、检验服务价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用