诺泰生物(688076)

事件:

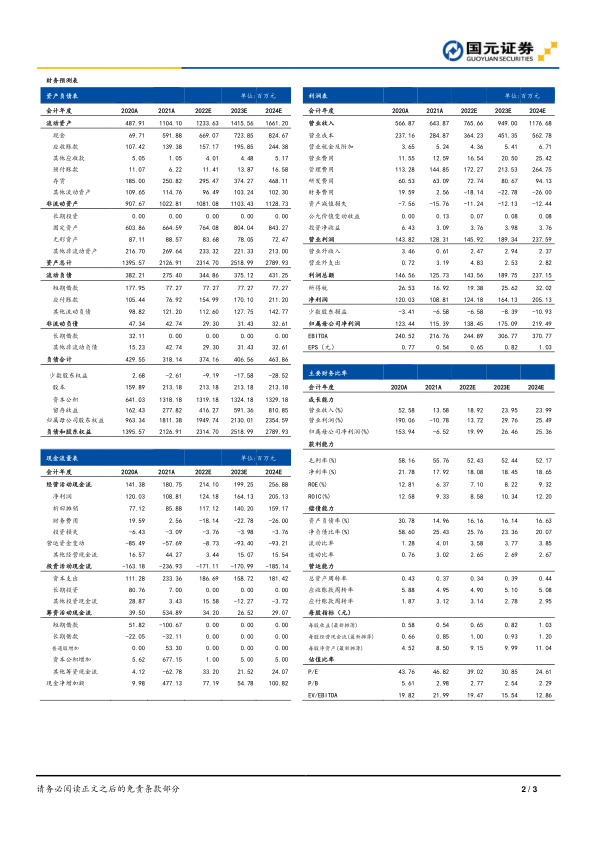

2022年04月27日,公司发布2021年报及2022Q1季报:2021年公司实现收入6.44亿元(+13.58%),归母净利润1.15亿元(-6.52%),扣非归母净利润1.05亿元(+10.96%);2022Q1实现收入1.34亿元(-19.22%),归母净利润1609万元(-59.45%),扣非归母净利润1268万元(-66.64%)。

国元观点:

疫情反复加上公司定制类产品客户集中度高致短期季度业绩影响大

分季度看,2022Q4收入1.94亿(+0.96%),扣非归母净利润3967万(+7.74%);2022Q1收入1.34亿(-19.22%),扣非归母净利润1268万(-66.64%)。出现季度波动,我们认为海外疫情的蔓延给公司海外客户的拜访及拓展带来了不便,对新订单的开发带来了影响。对定制类产品,由于公司客户集中度相对较高,部分商业化阶段的订单出现波动;部分自主选择产品受市场环境变化及下游产品研发进展影响,收入呈现一定的下滑。

多方位加强CDMO竞争力,自主产品稳步推进,长期发展可以期待

分业务看,定制类产品及技术服务类收入5.11亿(+23.8%);自主选择产品类收入1.31亿元(-14.11%)。①定制类:完成25个新项目的工艺研发,17个为首次工厂级放大;产能上二期GMP车间的建设预计新增约40万升,将在2022年、2023年逐步投放;连云港APC180产能扩大至2.5倍;市场方面,在美欧建立了BD团队,加强海外客户开发;国内新开发客户5个;研发上增加CDMO科学家13人,含海归博士及博士后各1名。②自主选择产品:i、原料药业务新开发欧美客户5个,已有7个原料药产品关联的制剂上市,8个原料药还处于不同国家的制剂关联审批中。ii、制剂方面,注射用胸腺法在第五批带量采购中成功中标;另有2种制剂已取得注册批件、4种制剂正在CDE审评审批。iii、创新药方面,自主研发的GLP-1受体激动剂已提交IND的注册申报;GLP-1/GIP双靶点创新药SPN007完成了活性和药效的实验室评估工作。

投资建议与盈利预测

预计公司2022-2024年收入分别为7.66/9.49/11.77亿元,同比增长18.9%/24.0%/24.0%,归母净利润为1.38/1.75/2.19亿元,同比增长20.0%/26.5%/25.4%,对应PE为39.0、30.9、24.6倍,考虑到疫情缓解后公司业务逐渐常态化恢复,维持对公司的“增持”评级。

风险提示

单大订单波动影响;疫情不确定性风险;业务开拓不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用