中心思想

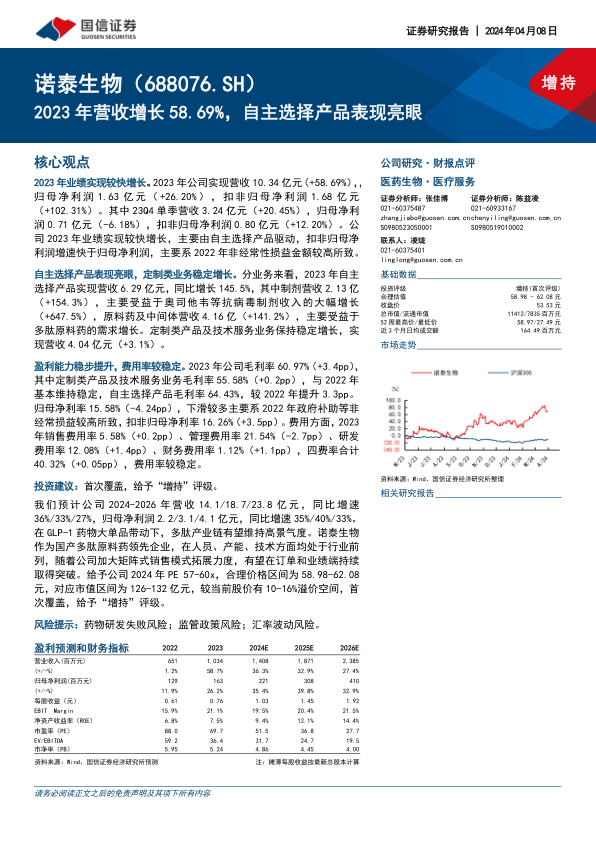

2023年业绩显著增长,自主选择产品驱动核心业务

诺泰生物在2023年实现了营收和扣非归母净利润的快速增长,其中营收达到10.34亿元,同比增长58.69%,扣非归母净利润更是实现102.31%的增长,达到1.68亿元。这一增长主要得益于公司自主选择产品线的强劲表现,特别是抗病毒制剂和多肽原料药的需求大幅提升。同时,公司在盈利能力方面稳步提升,毛利率达到60.97%,费用率保持稳定,显示出良好的经营效率和成本控制能力。

多肽与寡核苷酸双轮驱动,未来增长潜力广阔

公司作为国内多肽原料药领域的领先企业,凭借前瞻性的战略布局和技术优势,在GLP-1药物等大单品带动下,多肽产业链有望持续保持高景气度。诺泰生物不仅在多肽药物研发和规模化生产方面取得突破,还积极通过矩阵式商务拓展模式获取大额订单。此外,公司前瞻性地布局寡核苷酸技术领域,设立子公司并规划建设GMP商业化车间,有望在这一新兴市场中探索新的增长点,为公司长期发展注入强劲动力。

主要内容

2023年财务表现与业务亮点

业绩实现较快增长,自主选择产品贡献显著

诺泰生物2023年实现营业收入10.34亿元,同比增长58.69%;归属于母公司股东的净利润为1.63亿元,同比增长26.20%;扣除非经常性损益后的归母净利润为1.68亿元,同比大幅增长102.31%。其中,23Q4单季营收3.24亿元,同比增长20.45%。扣非归母净利润增速快于归母净利润,主要系2022年非经常性损益金额较高所致。公司业绩的快速增长主要由自主选择产品驱动。

业务结构优化,盈利能力稳步提升

分业务来看,2023年自主选择产品实现营收6.29亿元,同比增长145.5%。其中,制剂营收2.13亿元,同比增长154.3%,主要受益于奥司他韦等抗病毒制剂收入的大幅增长(+647.5%);原料药及中间体营收4.16亿元,同比增长141.2%,主要受益于多肽原料药的需求增长。定制类产品及技术服务业务保持稳定增长,实现营收4.04亿元,同比增长3.1%。

盈利能力方面,2023年公司毛利率为60.97%,同比提升3.4个百分点。其中,自主选择产品毛利率为64.43%,较2022年提升3.3个百分点;定制类产品及技术服务业务毛利率为55.58%,与2022年基本持平。扣非归母净利率为16.26%,同比提升3.5个百分点。费用率方面,2023年销售费用率5.58%(+0.2pp)、管理费用率21.54%(-2.7pp)、研发费用率12.08%(+1.4pp)、财务费用率1.12%(+1.1pp),四费率合计40.32%(+0.05pp),整体费用率保持稳定。

战略布局与市场拓展

矩阵式商务拓展模式成效显著

公司积极推进矩阵式商务拓展模式,市场占有率不断提升。2023年在外部合作及订单方面取得多项突破,包括与国内知名生物医药公司签署GLP-1创新药原料药CDMO合作,约定终端制剂获批上市后阶梯式供货;与客户签署司美格鲁肽注射液欧洲区域战略合作协议,提供低成本高质量原料药并销售分成;与客户签署口服司美格鲁肽原料药拉丁美洲区域战略合作协议,指定独家采购销售;以及与欧洲某大型药企成功签约合同总金额1.02亿美元的CDMO长期供货合同,将于2024年开始阶梯式供货。

多肽药物深耕细作,产能与技术优势突出

诺泰生物是国内较早布局多肽领域的企业,产品布局全面,涵盖利拉鲁肽、司美格鲁肽等知名品种,并提供多肽原料药定制生产服务。公司在研的GLP-1受体单靶点激动剂1类新药已获批临床试验。2023年,公司取得司美格鲁肽、利拉鲁肽等原料药的FDA First Adequate Letter,满足下游制剂客户申报需求。

公司成功建立了基于固液融合的多肽规模化生产技术平台,突破了长链多肽药物规模化生产壁垒,具备数公斤级大生产能力,如司美格鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过10公斤,达到行业先进水平。在CDE登记的司美格鲁肽原料药企业中,诺泰生物是唯一一个包装规格达到1kg/袋的企业。此外,公司IPO募投项目“106车间多肽原料药产品技改项目”已顺利投产,实现了生产数字化、智能化、规模化,多肽原料药产能已达到吨级规模,并计划到2025年底达到数吨级。

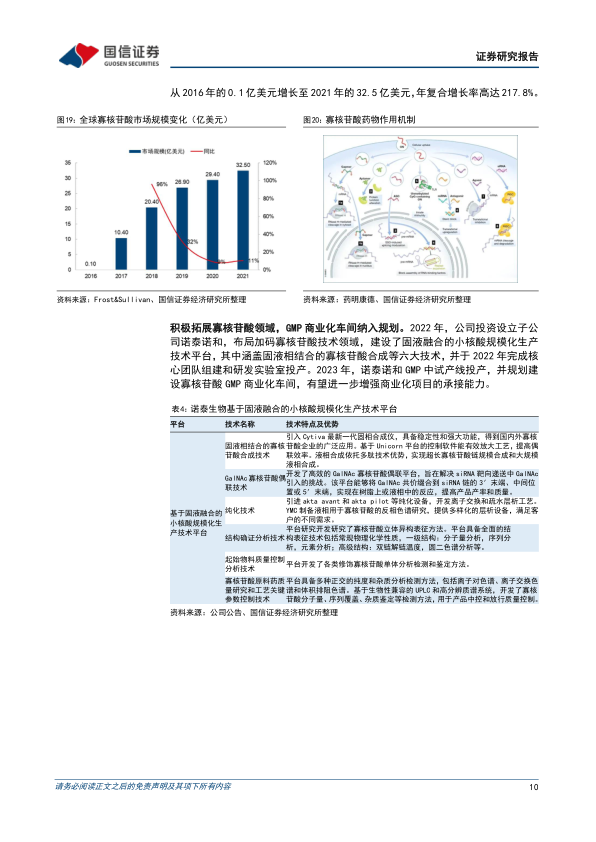

前瞻布局寡核苷酸,探索新增长点

全球寡核苷酸药物市场迎来快速发展,市场规模从2016年的0.1亿美元增长至2021年的32.5亿美元,年复合增长率高达217.8%。诺泰生物于2022年投资设立子公司诺泰诺和,积极布局寡核苷酸技术领域,建设了固液融合的小核酸规模化生产技术平台。2023年,诺泰诺和GMP中试产线投产,并规划建设寡核苷酸GMP商业化车间,有望进一步增强商业化项目的承接能力,为公司带来新的增长机遇。

盈利预测与投资建议

业绩预测与估值分析

基于对定制类产品及技术服务和自主选择产品的假设,预计公司2024-2026年营收分别为14.1亿元、18.7亿元和23.8亿元,同比增速分别为36%、33%和27%。归母净利润预计分别为2.2亿元、3.1亿元和4.1亿元,同比增速分别为35%、40%和33%。

采用绝对估值(FCFF)和相对估值两种方法,得出公司合理价格区间为58.98-62.08元,对应市值区间为126-132亿元,较当前股价有10-16%的溢价空间。

投资建议与风险提示

首次覆盖,给予“增持”评级。公司作为国产多肽原料药领先企业,在GLP-1药物大单品带动下,多肽产业链有望维持高景气度。公司在人员、产能、技术方面均处于行业前列,随着矩阵式销售模式拓展力度加大,有望在订单和业绩端持续取得突破。

风险提示包括估值假设可能偏乐观、盈利预测可能偏高、药物研发失败及周期长、核心技术人员流失、市场竞争加剧、政策变化、环保安全生产以及汇率波动等风险。

总结

诺泰生物在2023年实现了强劲的业绩增长,营收和扣非归母净利润均大幅提升,主要得益于自主选择产品(特别是抗病毒制剂和多肽原料药)的亮眼表现。公司盈利能力稳步提升,毛利率增长,费用率保持稳定。在市场拓展方面,公司通过矩阵式BD模式取得了多项重大合作,包括与欧洲大型药企签订的1.02亿美元CDMO长期供货合同。

作为国内多肽原料药的领先企业,诺泰生物在多肽药物领域拥有全面的产品布局和先进的规模化生产技术,并积极扩充产能以满足市场需求。同时,公司前瞻性地布局寡核苷酸药物市场,设立子公司并规划商业化车间,有望培育新的增长点。股权激励计划的推出和研发投入的增加,进一步彰显了公司对未来发展的信心和核心竞争力。综合来看,在GLP-1药物等大单品带动下,多肽产业链高景气度有望持续,诺泰生物有望凭借其竞争优势实现持续成长。

微信扫一扫-立即使用

微信扫一扫-立即使用