微电生理(688351)

事件:3月30日,公司发布2023年年度报告:全年实现营业收入3.29亿元,同比增长26.46%,主要系公司主要产品受到市场广泛认可,产品竞争力持续增强,产销量稳步提升;归母净利润0.06亿元,同比增长85.17%;扣非净利润-0.35亿元,同比减少214.09%;经营活动产生的现金流量净额-0.38亿元,同比减少304.77%。

其中,第四季度实现营业收入0.93亿元,同比增长36.11%;归母净利润-0.06亿元,同比减少2311.78%;扣非净利润-0.18亿元,同比减少67.02%;经营活动产生的现金流量净额0.03亿元,同比减少66.65%。

特色产品矩阵提供一站式解决方案,国内外市场拓展迅速

2023年,公司境内市场实现营业收入2.51亿元,同比增加17.15%。1)截止2023年底,公司三维手术累计突破5万例,累计覆盖1000余家医院。2)作为首款获得NMPA批准上市的国产压力导管,TrueForce?自上市以来已在多家中心完成了1000余例压力监测指导下的射频消融手术,均获得满意疗效和术者好评。3)冷冻消融系统率先破冰国产冷冻消融房颤市场,在温度控制技术、贴靠和封堵等方面有着良好表现,截至目前已完成20多个省份的挂网。

2023年,公司境外市场实现营业收入0.69亿元,同比增加59.50%。截止2023年年底,公司累计覆盖35个国家和地区,累计21款产品获得CE认证,4款产品获得美国FDA注册许可,1款产品获得英国UKCA认证,20款产品获得巴西注册证。1)面对复杂的国际商业环境,公司根据产品定位不断调整营销策略,重点加强代理渠道的建立;2)TrueForce?压力导管于2023年8月获得欧盟MDR认证和英国UKCA认证,国内外房颤市场拓展开始协同推进,在西班牙、希腊、波兰等国家顺利开展首批临床应用;3)积极践行国产品牌“走出去”理念,参加欧洲心律大会、美国心律大会和亚太心律大会,逐步提升国际市场行业知名度。

集采中标情况良好,助力产品迅速放量

截至2023年底,1)在福建牵头的省际联盟电生理带量采购工作中,公司完成了27个省份带量采购落地实施;2)公司参与北京市医疗机构DRG付费和电生理带量采购,TrueForce?压力导管、EasyStars?星型标测导管等多款产品全线中标,已于2023年12月15日开展执行,冷冻系列产品已申请增补;3)参与京津冀“3+N”联盟电生理类医用耗材带量联动采购,包括冷冻消融系列产品在内的4个组套及单品部件全部中标。

研发实力强劲,有望实现电生理“冰火电”全产品覆盖

截至2023年底,1)压力脉冲消融导管项目已完成临床入组,进入随访阶段,公司通过投资上海商阳医疗科技有限公司,加快完善PFA领域研发布局,推进“射频+冷冻+脉冲电场”三大能量平台协同布局,为快速心律失常患者提供更为完善的诊疗方案,PFA产品预计于2025年获批。

2)肾动脉消融项目进入临床试验阶段,通过与Columbus三维心脏电生理标测系统联用以实现更加精准的靶点消融,可以降低X射线对术者和患者的伤害,RDN产品预计于2025年-2026年获批。

3)公司持续推进与Stereotaxis的合作,其核心产品第五代“泛血管介入手术机器人磁导航系统”(GenesisRMNSystem)已由公司提交注册申请,预计2024年获得NMPA注册批准;完成Columbus?三维心脏电生理标测系统磁导航模块开发,具备支持远程手术的条件,可实现设备远程操控;截至目前,共同合作研发的磁导航消融导管已递交注册申请。

期间费用率略有波动,整体净利率略有提升

综合毛利率同比下降5.59pct至63.51%,主要系电生理省际联盟集中带量采购实施;销售费用率同比提升2.08pct至33.20%,主要系公司销售规模增长,销售团队人工成本和营销成本相应增长以及销售活动全面恢复;管理费用率同比下降1.49pct至12.41%;研发费用率同比下降1.81pct至27.74%;财务费用率同比提升1.89pct至-1.81%;综合影响下,公司整体净利率同比提升0.59pct至1.73%。

其中,2023年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为58.34%、33.37%、15.97%、29.12%、-1.4%、-6.26%,分别变动-6.64pct、-2.75pct、+3.98pct、-5.01pct、+3.51pct、-6.65pct。

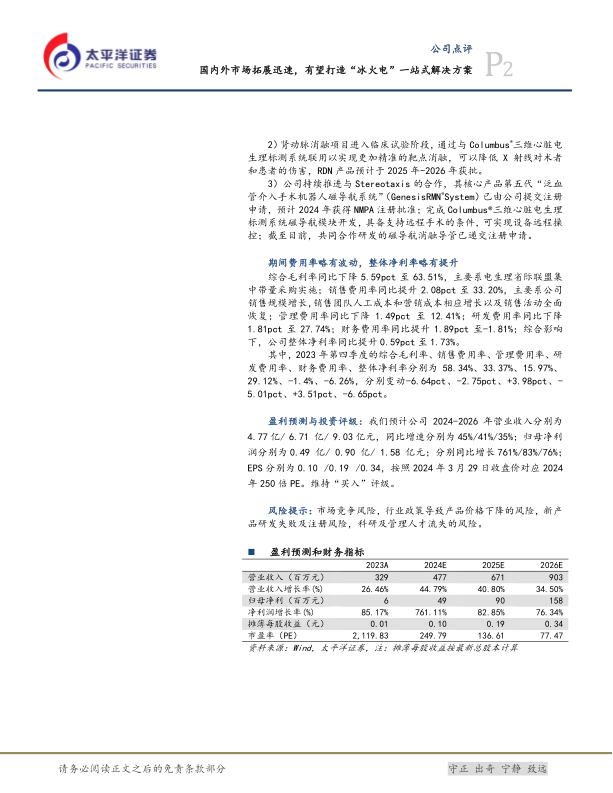

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为4.77亿/6.71亿/9.03亿元,同比增速分别为45%/41%/35%;归母净利润分别为0.49亿/0.90亿/1.58亿元;分别同比增长761%/83%/76%;EPS分别为0.10/0.19/0.34,按照2024年3月29日收盘价对应2024年250倍PE。维持“买入”评级。

风险提示:市场竞争风险,行业政策导致产品价格下降的风险,新产品研发失败及注册风险,科研及管理人才流失的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用