中心思想

国产电生理领军者,市场扩容与进口替代双驱动

本报告核心观点指出,微电生理作为国内电生理领域的领先企业,凭借其全面的产品布局和持续的技术创新,正受益于中国电生理市场的快速扩容和国家集采政策推动下的进口替代浪潮。公司在三维手术量方面已位居国产首位,产品力媲美国际头部品牌,并在脉冲消融等前沿技术领域进行战略布局。随着集采政策的落地,国产头部品牌有望加速市场份额的提升,为公司带来显著的增长机遇。

盈利能力显著提升,未来增长可期

报告预测,微电生理在2024-2026年将实现营收和归母净利润的强劲增长,尤其归母净利润增速预计将达到547.65%、73.08%和74.68%。这主要得益于导管类产品在集采后的放量以及第四代设备等新产品的推广。基于公司不断丰富消融技术和稳定的三维手术量增长,首次覆盖给予“买入”评级,表明市场对其未来发展潜力持高度乐观态度。

主要内容

1. 全面布局的国产电生理领跑者

创新驱动与市场地位

微电生理成立于2010年,专注于电生理介入诊疗与消融治疗领域,已构建起“设备+标测导管+消融导管”的完整产品线,覆盖射频、冷冻主流消融方法,并战略性布局脉冲消融技术。公司多项产品通过创新器械通道获批,或为国内首创,以技术创新引领国产房颤治疗方案走向全球。截至2024年上半年,公司全球三维手术量累计突破7万例,位居国产首位,持续积累的临床数据为产品快速迭代奠定基础。

财务表现与研发投入

公司营收持续增长,2023年实现收入3.29亿元,同比增长26.46%,2015-2023年营收复合增速高达31.32%。2024年前三季度收入达2.91亿元,同比增长23.21%。归母净利润在2023年达到568.85万元,同比增长91.58%,2024年前三季度进一步扩大至4172.67万元,同比增长262.22%,主要得益于收入增长及投资收益。导管类业务是公司收入增长的主要驱动力,2023年贡献2.19亿元,占比66.62%。公司积极拓展海外市场,2023年海外收入0.69亿元,同比增长59.49%,已覆盖36个国家和地区。尽管受集采和新产品推广影响,2023年毛利率略有下滑至63.51%,但公司持续高比例投入研发,2023年研发支出1.19亿元,占营收36.23%,拥有图像导航、精密器械及能量治疗三大核心技术平台,确保了产品的高精度定位导航、高密度自动标测等性能媲美进口高端产品。

2. 技术迭代+集采加速电生理行业扩容

心律失常治疗需求与市场增长

快速性心律失常,尤其是心房颤动,在国内患病人数众多且呈增长趋势。弗若斯特沙利文数据显示,2017-2030年国内房颤患病人数预计将从1816万增至2687万。电生理手术作为非药物治疗的有效手段,其成功率显著高于药物治疗,例如首次电生理手术后,阵发性房颤和持续性房颤的痊愈率分别可达70%和60%。全球心脏电生理手术量预计从2021年的105.41万例增至2025年的212.92万例,复合年增长率为19.22%。国内市场增速更快,预计2025年手术量将达到57.46万例,2021-2025年复合增长率为28.00%,其中房颤适应症相关手术增速最快,同期达到39.56%。

标测与消融技术革新

电生理手术的核心环节包括心电信号标测和消融治疗。三维电生理手术凭借其高标测密度、快速建模、精准定位、无辐射等优势,已逐步取代二维手术成为主流。预计2024年三维电生理手术量将达43万例,占总手术量的95.8%。消融技术方面,射频消融和冷冻消融是目前临床常用技术,而脉冲电场消融(PFA)作为新兴技术,因其心肌选择性、非热损伤、手术时间短、学习曲线短等优势,被认为是未来消融技术的重要发展方向。研究表明,PFA在治疗心律失常方面效果媲美传统热消融,且在手术效率和安全性方面具有潜在优势。

集采政策推动进口替代

国内电生理器械市场长期由进口品牌主导,2020年强生、雅培和美敦力合计市场份额超过85%。为推动国产替代,2022年福建省牵头27省联盟集采,覆盖11个产品类别,中选产品平均降幅达49.35%。微电生理在此次集采中表现突出,在单件采购和配套采购中合计中选18种产品,位居国内第一。2023年北京市DRG付费和带量采购联动管理方案进一步取消套组采购,为国产产品提供了更多竞争机会。集采政策的落地显著降低了手术耗材成本,例如房颤消融手术耗材成本从平均7.6万元降至4.2万元,有望加速国产头部品牌对进口产品的替代进程。

3. 深耕电生理打破垄断,产品矩阵成型竞争力提升

产品创新与技术领先

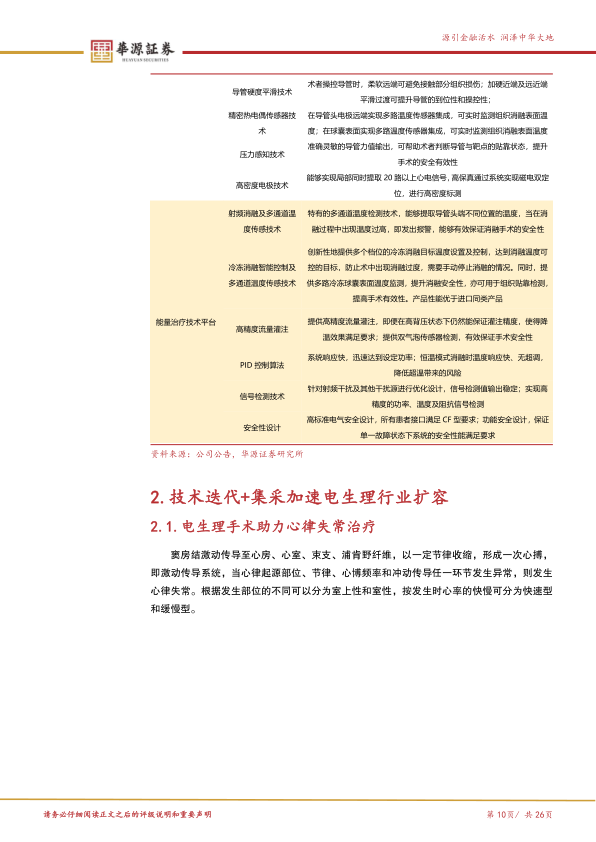

微电生理通过近十年的发展,其电生理标测系统已迭代至第四代,产品丰富度和性能均媲美国际进口品牌。公司在2015年Columbus三维心脏电生理标测系统通过创新通道获批后,2023年冷冻消融系统再次通过创新通道获批,形成了热消融两大主流技术的完整布局。其高密度标测导管EasyStars可实现多电极心腔建模及高精密度信号标测,局部可提取20路以上高密度心电信号,显著缩短建模标测时间,填补了国产产品空白。公司在研项目包括压力脉冲消融导管和肾动脉射频消融系统,战略布局潜力市场。特别是在脉冲消融(PFA)领域,公司通过持股公司商阳医疗布局,核心产品已进入临床随访阶段,有望抓住国内房颤PFA器械市场从2025年的12.87亿元增长至2032年的163.15亿元的巨大机遇。

全球市场拓展与临床积累

公司产品已覆盖国内31个省份、1000多家终端医院,并成功出口至法国、意大利、西班牙等35个国家和地区。2023年公司海外收入达0.69亿元,同比增长59.49%,2020-2023年复合增长率高达70.30%。全球三维手术量累计突破7万例,位列国产首位,持续的临床积累不仅提升了产品认可度,也为公司研发端提供了宝贵的反馈,促进产品快速迭代优化。公司计划在欧洲市场加大TrueForce压力监测导管的推广力度,力争使用量过千例,进一步推动国产房颤治疗方案走向国际。

4. 盈利预测及估值

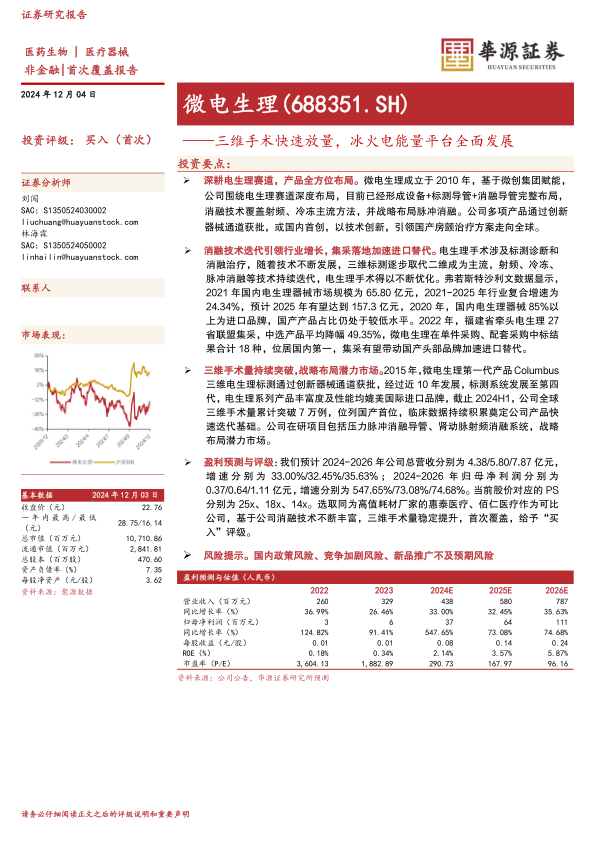

报告预计微电生理2024-2026年总营收分别为4.38/5.80/7.87亿元,增速分别为33.00%/32.45%/35.63%。同期归母净利润分别为0.37/0.64/1.11亿元,增速分别为547.65%/73.08%/74.68%。主要假设包括导管类产品在集采落地后放量,以及冷冻消融导管、高精密度标测导管等新产品上市,预计2024-2026年导管类收入增速分别为35.00%、35.00%、40.00%。设备类收入受益于第四代产品推广,预计增速分别为11.50%、10.00%、8.00%。基于公司消融技术不断丰富和三维手术量稳定提升,首次覆盖给予“买入”评级。

5. 风险提示

报告提示了主要风险,包括国内政策风险(如集采范围扩大或降价幅度超预期)、竞争加剧风险(国内外产品增加可能影响价格和客户粘性)以及新品推广不及预期风险(创新器械市场教育和用户习惯培养需要较长时间)。

总结

微电生理作为国内电生理领域的佼佼者,凭借其在设备和导管方面的全面布局、持续的技术创新以及在三维手术量上的领先地位,正迎来重要的发展机遇。国内电生理市场在心律失常患病人数增长、三维标测和脉冲消融等技术迭代以及国家集采政策推动进口替代的多重因素驱动下,展现出巨大的扩容潜力。公司在集采中表现优异,产品力媲美国际品牌,并在PFA等前沿技术上积极布局,有望进一步巩固其市场地位。尽管面临政策、竞争和新品推广等风险,但报告对其未来营收和利润增长持乐观态度,首次覆盖给予“买入”评级,凸显了其作为国产替代核心受益者的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用