中心思想

业绩驱动与增长引擎

华润双鹤2017年前三季度业绩表现强劲,营收和归母净利润均实现显著增长,主要得益于海南中化并表带来的收入大幅提升以及“两票制”政策下部分产品的高开。公司在核心业务板块持续优化,大输液业务结构调整提升毛利率,慢病业务中二线品种实现快速放量,专科业务则延续亮眼表现,成为公司业绩增长的重要引擎。

外延并购与未来展望

公司子公司整合效果显著,预计将超额完成业绩承诺,为未来业绩释放奠定基础。同时,公司拟设立医药产业投资基金,表明其外延并购预期强烈,有望通过资本运作进一步拓展业务版图,巩固其作为华润医药旗下化药制剂平台的地位。基于稳健的内生增长和积极的外延扩张策略,公司投资评级维持“推荐”。

主要内容

2017年前三季度财务表现与驱动因素

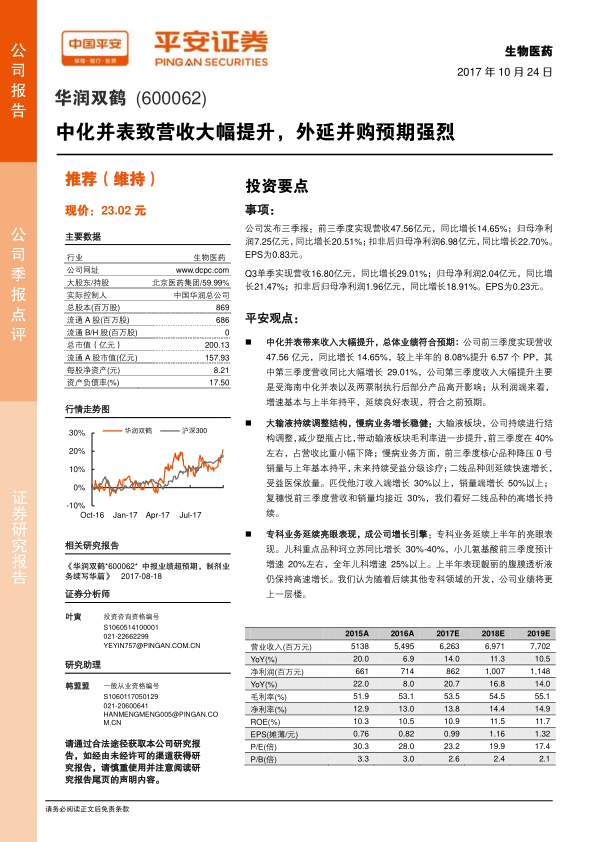

华润双鹤2017年前三季度实现了营收47.56亿元,同比增长14.65%;归母净利润7.25亿元,同比增长20.51%;扣非后归母净利润6.98亿元,同比增长22.70%。每股收益(EPS)为0.83元。其中,第三季度单季营收达16.80亿元,同比大幅增长29.01%;归母净利润2.04亿元,同比增长21.47%。营收的显著增长主要归因于海南中化并表以及“两票制”执行后部分产品的高开。利润端增速与上半年基本持平,延续了良好的业绩表现,符合市场预期。

核心业务板块运营分析

大输液与慢病业务稳健发展

在大输液板块,公司持续进行产品结构调整,通过减少塑瓶占比,有效带动了输液板块毛利率的进一步提升,前三季度毛利率维持在40%左右,同时该板块占营收比重小幅下降。慢病业务方面,核心品种“降压0号”销量与上年基本持平,预计未来将持续受益于分级诊疗政策的推进。二线品种表现突出,其中匹伐他汀收入端增长超过30%,销量端增长超过50%;复穗悦前三季度营收和销量均接近30%,显示出二线品种强劲的增长势头。

专科业务成为增长新引擎

专科业务延续了上半年的亮眼表现,成为公司业绩增长的重要驱动力。儿科重点品种珂立苏同比增长30%-40%,小儿氨基酸前三季度预计增速在20%左右,全年儿科增速有望达到25%以上。此外,上半年表现优异的腹膜透析液业务也保持了高速增长。随着公司后续在其他专科领域的持续开发,预计专科业务将为公司带来更上一层楼的业绩贡献。

子公司整合与外延并购策略

子公司业绩贡献与产业基金设立

公司旗下子公司赛科、利民和中化在2017上半年均完成了过半的业绩承诺。前三季度,中化表现尤为突出,业绩同比增长约20%;利民业绩增长超过20%;赛科业绩也略高于预期。报告预计这三家子公司今年均将超额完成业绩承诺,其未来业绩释放值得期待。此外,公司于10月份公告拟出资5000万元成立华润医药产业投资基金,此举作为华润医药旗下唯一的化药制剂平台,强烈预示着公司未来在外延并购方面的积极布局和强烈预期。

财务预测与投资评级

基于公司大输液产品结构持续调整、慢病二线品种持续放量以及专科业务的亮眼表现,同时考虑到参与设立产业投资基金提高了外延并购预期,分析师维持对华润双鹤的“推荐”评级。预计公司2017-2019年每股收益(EPS)分别为0.99元、1.16元和1.32元。报告同时提示风险,包括重点品种增长不及预期和外延并购不及预期。

总结

华润双鹤在2017年前三季度展现出稳健且强劲的增长态势,营收和净利润均实现双位数增长,主要得益于中化并表和“两票制”政策的积极影响。公司通过优化大输液产品结构、推动慢病二线品种放量以及发展专科业务,构建了多元化的增长引擎。子公司业绩整合效果显著,加之设立产业投资基金,预示着公司未来在外延并购方面将有积极动作。综合来看,华润双鹤的内生增长动力充足,外延扩张潜力巨大,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用