奥浦迈(688293)

业绩简评

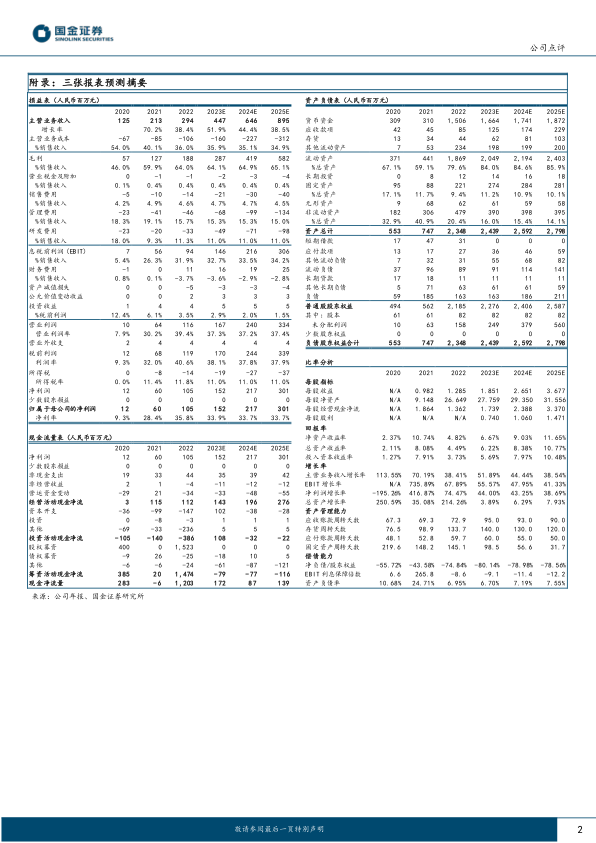

2023年3月30日公司披露年报,2022全年实现营收2.94亿元,(+38.41%);实现归母净利润1.05亿元(+74.47%);实现扣非归母0.89亿元(+79.23%)。其中,非经常性损益主要系公司收到政府补助及将暂时闲置的资金投资于低风险的理财产品产生的投资收益。

经营分析

培养基主业较快增长,海外业务初露锋芒。2022年,公司培养基业务实现营业收入2.03亿元(+59.18%),实现毛利率74.22%。培养基产品客户数量及管线增长显著,截至2022年末,共有111个(+50%)已确定中试工艺的药品研发管线使用公司的细胞培养基产品,其中临床前70个、临床I期19个、临床II期7个、临床III期14个、商业化生产阶段1个;2022年服务超600家(+20%)国内外生物制药企业和科研院所,累积服务1000多家客户。同时2022年海外市场快速拓展,实现境外收入0.51亿元,占总体收入的17.46%,较2021年增长超15倍。

产品种类丰富,满足客户标准化和定制化需求。在CHO细胞培养基方面,除了丰富的定制化培养基产品,公司推出了多款目录产品,如具有代表性的产品StarCHO和SagiCHO系列基础培养基,以及AltairCHOFeedPlus、VegaCHOFeedPlus、StarCHOFeed等目录补料培养基,在不同细胞系里测试性能表现优异,已经应用于中试规模生产;在维持蛋白抗体领域产品竞争力的基础上,公司开发出了性能优异的StarInsect昆虫细胞无血清培养基、适合MDCK细胞贴壁生长的无血清培养基OPM-AM146、适合MDCK细胞悬浮培养的无血清培养基StarMDCK,均获得了客户的良好反馈。

CDMO与培养基业务协同发展,期待募投产能落地。2022年,公司CDMO业务实现营业收入0.91亿元(+7.01%)。2022年CDMO业务服务81个CMC项目,包括稳定细胞系构建、中试生产、制剂开发和分析项目,协助客户获得5个临床批件,技术平台能力持续提升,积累了良好的口碑。同时,2023年随着公司CDMO募投产能的逐步落地,有望进一步推进CDMO业务发展。

盈利预测、估值与评级

我们预计2023-2025年公司实现归母净利润1.52/2.17/3.01亿元,对应PE分别为56/39/28倍,维持“增持”评级。

风险提示

市场竞争加剧风险;大客户流失风险;新客户拓展不及预期风险;培养基产品开发进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用