迪瑞医疗(300396)

事件: 公司发布 2023 年半年报, 2023H1 公司实现营业收入 6.95 亿元(yoy+34.99%),归母净利润 1.62 亿元(yoy+22.02%),扣非归母净利润1.57 亿元(yoy+24.3%)。

点评:

仪器增长 64%,表现亮眼,汇率波动,财务费用短期承压。华润入主后对公司的经营、管理及业务持续赋能, 2023 年公司持续夯实能力,业务保持稳步增长, 2023H1 实现营业收入 6.95 亿元(yoy+34.99%),其中 2023Q1/Q2 分别实现营收 3.32 亿元(yoy+46.54%)、 3.63 亿元(yoy+25.92%)。分业务来看,作为老牌的 IVD 厂商,公司开发并上市众多高端医疗器械,技术能力领先, 2023 年公司发挥产品质量过硬的优势,加大客户突破,仪器业务实现收入 4.34 亿元(yoy+64.21%),为后续试剂上量打下坚实的基础。 由于公司持续加大市场投入,销售费用有所增加, 2023H1 销售费用率为 14.96%(yoy+1.4pp),同时受到汇率的波动影响,财务费用有所增长,为 190 万(去年同期为-1232 万),2023H1 公司实现归母净利润 1.62 亿元(yoy+22.02%),销售净利率为 23.28%(yoy-2.48pp)。

得益于大客户突破,国内收入增长超 37%,海外市场本地化布局成效显著。 公司坚持国内与国际市场并行开拓的销售理念,国内市场主要加大了三级医院的拓展,重点突破大客户, 2023H1 国内业务实现收入4.51 亿元(yoy+37.82%)。国外市场,公司的产品已销售到全球 120 多个国家和地区,当前主要以提高精细化管理和加强本地化布局为主, 随着在中国香港、荷兰、俄罗斯、土耳其、泰国等地陆续设立的子公司投入运营, 2023H1 国外业务实现收入 2.41 亿元(yoy+29.87%),本地化布局成效亮眼。我们认为随着国内市场大客户终端不断突破,国际市场本地化服务能力不断提升,公司海内外业务增长有望加速。

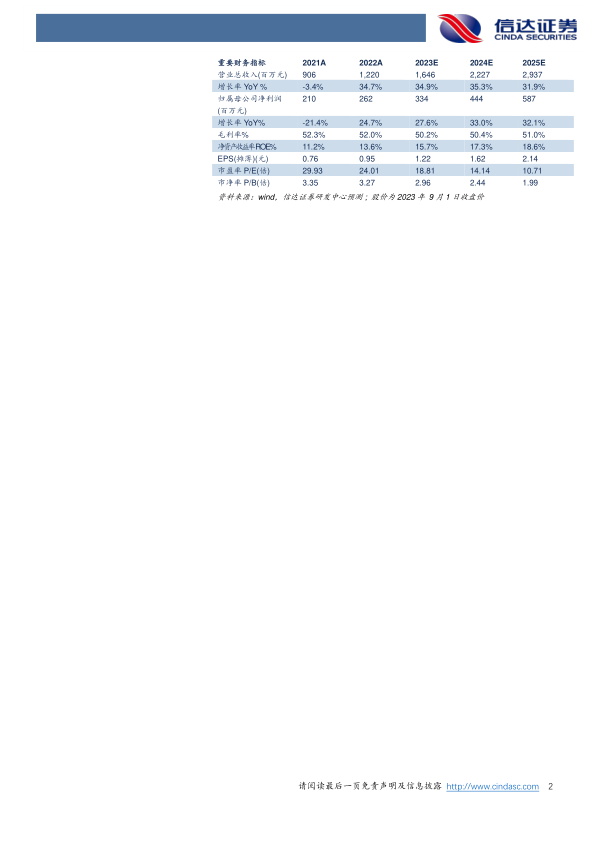

盈利预测: 我们预计公司 2023-2025 年营业收入分别为 16.46、 22.27、29.37 亿元,同比增速分别为 34.9%、 35.3%、 31.9%,归母净利润为3.34、 4.44、 5.87 亿元,同比分别增长 27.6%、 33.0%、 32.1%,对应当前股价 PE 分别为 19、 14、 11 倍。

风险因素: 新产品入院速度不及预期风险、行业集采政策风险、试剂上量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用