中心思想

本报告的核心观点如下:

-

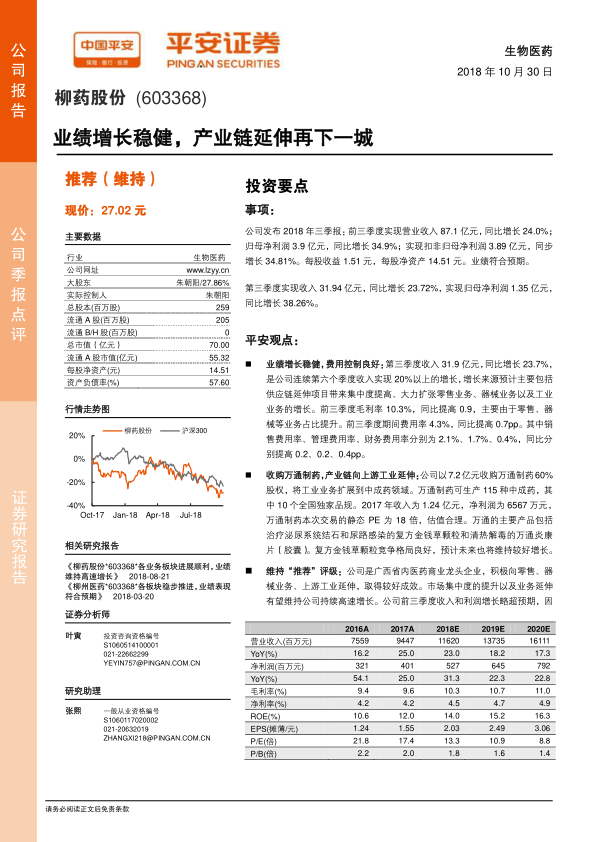

业绩增长稳健,符合预期: 柳药股份2018年前三季度业绩表现良好,收入和利润均实现稳健增长,符合市场预期。

-

产业链延伸,增强竞争力: 公司通过收购万通制药,向上游工业延伸,拓展中成药领域,增强了产业链的完整性和竞争力。

-

维持“推荐”评级: 鉴于公司良好的发展态势和市场前景,维持对柳药股份的“推荐”评级,并上调了盈利预测。

主要内容

公司业绩

-

营收与利润双增长: 2018年前三季度,柳药股份实现营业收入87.1亿元,同比增长24.0%;归母净利润3.9亿元,同比增长34.9%。第三季度实现收入31.94亿元,同比增长23.72%,实现归母净利润1.35亿元,同比增长38.26%。

-

增长动力分析: 收入增长主要来源于供应链延伸项目带来的集中度提高、零售业务扩张、器械业务以及工业业务的增长。

-

盈利能力提升: 前三季度毛利率为10.3%,同比提高0.9个百分点,主要由于零售、器械等业务占比提升。期间费用率为4.3%,同比提高0.7个百分点,其中销售费用率、管理费用率、财务费用率分别提高0.2、0.2、0.4个百分点。

收购万通制药

-

向上游延伸: 公司以7.2亿元收购万通制药60%股权,将工业业务扩展到中成药领域。

-

标的公司概况: 万通制药可生产115种中成药,其中包括10个全国独家品规。2017年收入为1.24亿元,净利润为6567万元。

-

估值合理性: 本次交易的静态PE为18倍,估值合理。

-

主要产品分析: 万通的主要产品包括治疗泌尿系统结石和尿路感染的复方金钱草颗粒和清热解毒的万通炎康片(胶囊)。复方金钱草颗粒竞争格局良好,预计未来也将维持较好增长。

盈利预测与评级

-

上调盈利预测: 预计公司2018-2020年EPS分别为2.03元、2.49元、3.06元(原预测公司2018-2020年EPS分别为1.97元、2.41元、2.95元)。

-

维持“推荐”评级: 对应PE分别为13/11/9X,维持“推荐”评级。

风险提示

-

政策风险: 医药行业政策执行力度不一,如果广西省出台政策进一步降低药占比,或者出台打压药价的措施,则对流通企业有负面影响。

-

新业务增长不及预期: 公司在多项新业务包括器械耗材、工业、零售等大力推进,如果业务扩张过程遇到阻力,则会导致进度不及预期。

-

市场竞争加剧的风险: 广西省内尚有国药一致、九州通等竞争对手,倘若行业整合度加大,省内竞争将可能进一步加剧。

总结

本报告分析了柳药股份2018年三季报,指出公司业绩增长稳健,符合预期,并通过收购万通制药向上游产业链延伸,增强了竞争力。报告维持对柳药股份的“推荐”评级,并上调了盈利预测。同时,报告也提示了政策风险、新业务增长不及预期以及市场竞争加剧的风险。总体而言,柳药股份作为广西省内医药商业龙头企业,在市场集中度提升和业务延伸的推动下,有望维持持续高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用