中心思想

-

业绩符合预期,增长后劲充足:柳药股份2018年业绩符合预期,收入和净利润均实现显著增长,主要得益于零售和工业业务的强劲表现。

-

维持“推荐”评级,看好未来发展:平安证券维持对柳药股份的“推荐”评级,认为公司在批发、零售和工业板块均具有较大潜力,但略微下调了盈利预期。

主要内容

公司业绩

-

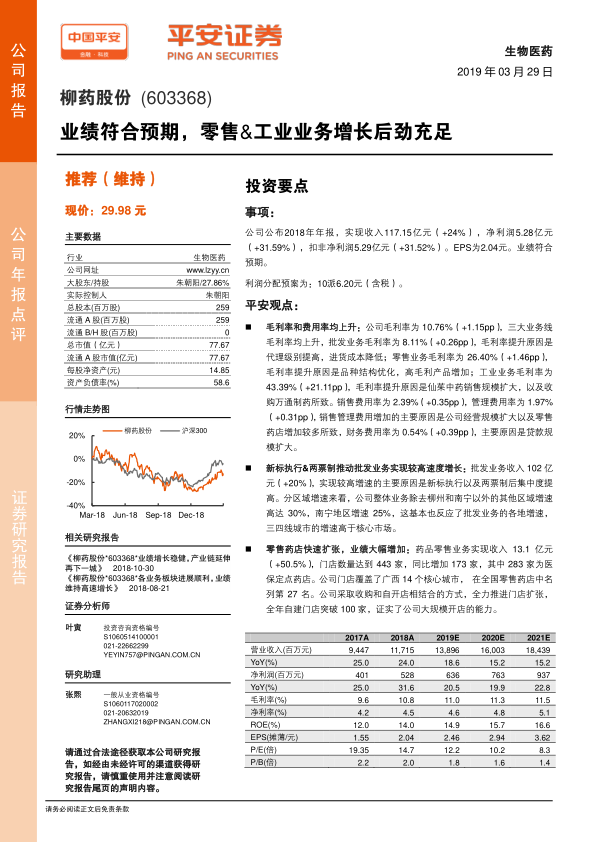

财务数据:公司2018年实现收入117.15亿元,同比增长24%;净利润5.28亿元,同比增长31.59%;扣非净利润5.29亿元,同比增长31.52%;EPS为2.04元。

-

利润分配:公司利润分配预案为每10股派发现金红利6.20元(含税)。

毛利率和费用率分析

-

毛利率上升:公司整体毛利率为10.76%,同比上升1.15个百分点。批发、零售和工业三大业务线毛利率均有所提升。

-

费用率上升:销售费用率为2.39%,同比上升0.35个百分点;管理费用率为1.97%,同比上升0.31个百分点;财务费用率为0.54%,同比上升0.39个百分点。费用增加主要原因是公司经营规模扩大和零售药店增加。

批发业务

-

增长原因:批发业务收入102亿元,同比增长20%,主要受益于新标执行和两票制后行业集中度提高。

-

区域增速:除去柳州和南宁以外的其他区域增速高达30%,南宁地区增速25%,三四线城市增速高于核心市场。

零售业务

-

快速扩张:药品零售业务实现收入13.1亿元,同比增长50.5%,门店数量达到443家,同比增加173家,其中283家为医保定点药店。

-

门店扩张方式:公司采取收购和自开店相结合的方式,全年自建门店突破100家。

工业板块

-

并购影响:工业板块实现收入1.63亿元,同比增长238.6%,主要受益于万通制药于第四季度并表。

-

增长潜力:仙茱中药收入约1.1亿,同比实现翻倍增长。万通主要产品复方金钱草颗粒竞争格局良好,在全国成长空间大。

盈利预测与评级

-

盈利预测调整:由于2019年两票制的有利影响减少,略微下调盈利预期,预计公司2019-2021年EPS分别为2.46元、2.94元、3.62元。

-

维持评级:维持“推荐”评级,对应PE分别为12/10/8X。

风险提示

-

政策风险:医药行业政策执行力度不一,可能对流通企业产生负面影响。

-

新业务风险:新业务扩张过程可能遇到阻力,导致进度不及预期。

-

市场竞争风险:省内市场竞争可能进一步加剧。

总结

柳药股份2018年业绩表现良好,符合市场预期,零售和工业业务增长强劲。平安证券维持对公司的“推荐”评级,但略微下调了盈利预期。报告同时提示了政策风险、新业务风险和市场竞争风险。总体来看,柳药股份作为广西省内医药商业龙头企业,在批发、零售和工业板块均具有较大发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用