中心思想

本报告的核心观点如下:

-

柳药股份盈利能力提升:柳药股份2019年前三季度营收和净利润均实现显著增长,盈利能力持续提升。

-

业务结构优化与政策适应性:公司业务结构不断优化,高毛利业务占比提升,同时作为区域医药流通龙头,对医改政策具有较强的适应能力。

-

投资价值分析:考虑到公司良好的发展前景和被低估的估值,维持“推荐”评级。

主要内容

1. 事件

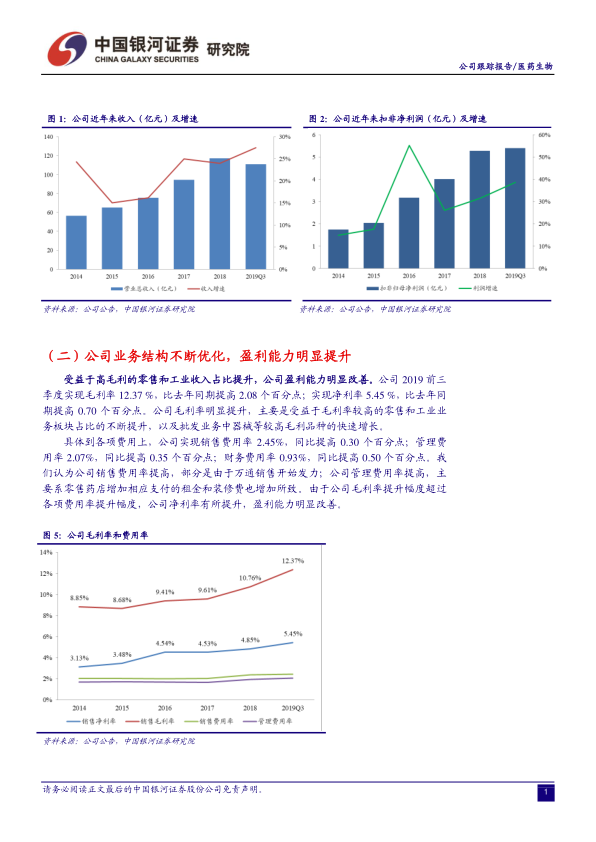

- 公司发布2019年三季报,前三季度营收111.08亿元,同比增长27.53%;归母净利润5.48亿元,同比增长40.10%;扣非归母净利润5.41亿元,同比增长38.62%;EPS 2.11元。第三季度营收39.11亿元,同比增长22.46%;归母净利1.91亿元,同比增长41.52%;扣非归母净利1.91亿元,同比增长41.27%,EPS 0.74元。

2. 我们的分析与判断

(一)业务板块增长分析:批发稳健,零售亮眼,工业崛起

-

批发业务稳健增长:2019年前三季度批发业务收入约94亿元,同比增长约22%,其中医院纯销收入同比增长约25%,第三终端和调拨收入同比增长约20%。

-

零售业务快速增长,DTP药房表现亮眼:2019年前三季度零售业务收入约13.6亿元,同比增长48%,剔除并表影响内生同比增长约35%。DTP药房收入贡献超过8亿,增速超过60%。

-

工业板块成为新增长点:2019年前三季度工业板块收入约2.96亿元,中药饮片增长形势良好,全年有望实现收入2亿元。

(二)盈利能力分析:业务结构优化驱动盈利提升

-

毛利率和净利率双升:受益于高毛利的零售和工业收入占比提升,公司2019年前三季度毛利率12.37%,同比提高2.08个百分点;净利率5.45%,同比提高0.70个百分点。

-

费用率分析:销售费用率、管理费用率和财务费用率均有所提高,但毛利率提升幅度超过费用率提升幅度,净利率有所提升。

(三)政策适应性分析:区域龙头地位带来优势

-

医改政策免疫力:公司作为广西医药流通龙头,市场份额占比三分之一左右,对政策具有较强免疫力,能在医改政策推出时抢占先机。

-

GPO模式参与:公司将利用自身在广西医药流通市场占比大的优势,积极参与广西GPO模式,抢占更多市场份额。

(四)估值与政策环境分析:估值偏低,政策利好

-

估值偏低:截至10月30日,公司市盈率(TTM)为13.64,低于申万三级行业医药商业市盈率(TTM)中位数。

-

政策环境改善:国家政策助推医药商业达到拐点,“两票制”影响消除,回款压力有望缓解。

3. 投资建议

-

看好公司前景:看好公司零售和工业板块高速成长的前景,以及凭借广西区域龙头地位进行市场整合的前景。

-

盈利预测与评级:预测2019-2021年归母净利润为6.94/9.06/11.79亿元,对应EPS为2.68/3.50/4.55元,对应PE为13/10/8倍。维持“推荐”评级。

4. 风险提示

- 批发市场整合不及预期的风险

- 连锁药店布局不及预期的风险

- 工业产品放量不及预期的风险

总结

本报告对柳药股份2019年三季报进行了深入分析,指出公司在营收和盈利能力方面均表现出色,各业务板块保持较快增长。公司作为区域医药流通龙头,对政策具有较强的适应能力,且估值偏低,具备投资价值。维持“推荐”评级,但同时也提示了批发市场整合、连锁药店布局和工业产品放量等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用