海尔生物(688139)

投资要点

核心业务发展稳健,新业务打开成长新空间。2023年,公司实现营业收入22.81亿元(-20.36%)、归母净利润4.06亿元(-32.41%)、扣非归母净利润3.31亿元;其中Q4单季实现营业收入4.55亿元、归母净利润0.49亿元。公司营收下降主要受到同期公共卫生防控类业务基数和本期宏观环境等因素影响,剔除22年同期5.87亿元公共卫生防控类业务后,公司核心业务收入略高于同期。2023年公司非存储类新产业收入占比达38%,同比增长超30%新业务为公司成长打开新空间。

场景方案持续拓展。1)生命科学板块:2023年板块实现收入10.31亿元,剔除同期公共卫生防控类业务后,核心业务收入同比下降6%。自动化样本管理、生物培养、离心制备等新品类加速放量成为新增长点。针对制药用户:公司2023年推出应用于CGT的智能自动化细胞制备方案、无菌检查整体方案、可控冻融系统等新品。针对科研高校用户:全场景自动化样本管理方案日趋完善,上市新一代-196℃智能化液氮生物样本存储系统、全自动批量开盖器、转运机器人等产品;实验室多场景解决方案不断丰富,新上市多款冷冻离心机、动物房解决方案等。2)医疗创新板块:2023年板块实现收入12.41亿元,剔除同期公共卫生防控类业务后,核心业务收入同比增长6%。针对医院用户:用药自动化高速增长,公司积极参与医疗新基建,全场景方案持续创新,2023年公司方案新进入80多家医院。针对公卫用户:2023年在南京等地落地区域网,智慧化疫苗接种点已累计5000多家,并积极推进贵州省网等城市网项目。针对血/浆站用户:公司加快献血屋、自动化血站等方案推广复制,智慧血液城市网落地青海省网,鄂尔多斯等城市网;新建浆站占有率稳步提升。

深化全球业务布局。2023年国内市场实现收入14.89亿元,其中核心业务同比增长4%;海外市场实现收入7.83亿元,同比下降6%。1)国内市场:2023年国内用户中新增用户数量占比超30%;使用多个业务线产品的用户数量增长超40%,单用户价值进一步放大。2)海外市场:海外经销网络突破新增近170家、突破7个空白国家,持续扩大东欧、非洲等地区用户覆盖度。英国子公司深耕当地市场,持续加强其在全球的辐射作用,并相继布局荷兰、美国等地。

发布股权激励计划草案,彰显发展信心。公司同期发布股权激励计划,拟向激励对象授予的限制性股票总量为342万股,占本激励计划草案公告时公司股本总额的1.076%。其中,首次授予292万股,预留50万股。首次授予部分涉及的激励对象共计262人,约占公司全部职工人数的9.94%,授予价格为15.41元/股。本计划业绩考核年度为2024-2026年,以2023年营收为基数,触发值为2024/2025/2026年营收增长率分别不低于15%、32%、52%,即营收分别不低于26.23、30.11(同比+14.8%)、34.67(同比+15.2%)亿元;目标值为2024/2025/2026年营收增长率分别不低于30%、69%、120%,即营收分别不低于29.6538.55(同比+30.0%)、50.18(同比+30.2%)亿元。我们认为本次股权激励计划有利于进一步绑定核心人员,并彰显公司业务发展信心。

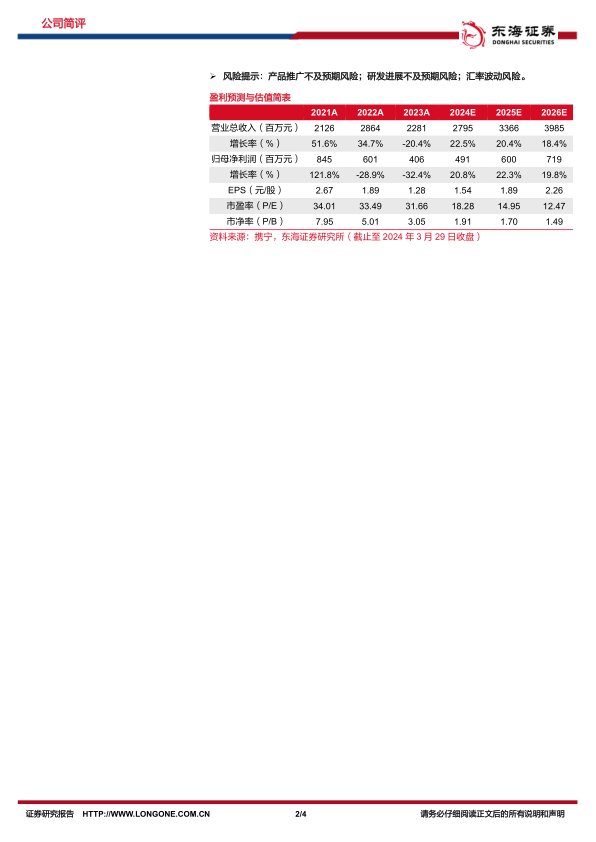

投资建议:公司2023年受同期疫情收入高基数、医疗反腐等多重影响,业绩短期承压,我们适当下调2024年、2025年盈利预测,并新增引入2026年盈利预测。我们预计公司2024-2026年的营收分别为27.95/33.66/39.85亿元,归母净利润分别为4.91/6.00/7.19亿元,对应EPS分别为1.54/1.89/2.26元,对应PE分别为18.28/14.95/12.47倍。公司在细分领域优势明显,积极拓展新型业务,新的股权激励计划彰显对未来发展信心,维持“买入”评级。

风险提示:产品推广不及预期风险;研发进展不及预期风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用