中心思想

本报告对众生药业(002317)进行了公司点评,核心观点如下:

-

业绩增长与盈利能力提升: 公司2016年业绩快报超预期,净利润增速近40%,主要受益于先强药业并表和核心品种毛利率的提高。

-

战略转型与创新驱动: 公司由营销驱动转向营销与研发双驱动,积极布局肿瘤、心脑血管等领域创新品种,并深化眼科领域发展,构建眼科中成药+滴眼液+医疗服务三位一体的业务模式。

-

投资评级与估值: 维持“买入”评级,未来十二个月目标价16.47元/股,理由是公司在中成药领域的稳步增长,化药产品线的丰富,以及在眼科、心脑血管等领域打造全方位医疗服务及药品平台的长期潜力。

主要内容

公司业绩与核心品种分析

-

业绩快报分析: 2016年营业收入16.92亿元,同比增长7.27%;归属上市公司股东净利润4.14亿元,同比增长39.63%。剔除先强药业并表影响,内生增速在27%左右。

-

核心品种表现: 复方血栓通、脑栓通胶囊和众生丸等核心品种营收稳定增长,其中复方血栓通是眼科唯一医保和基药目录中的眼底病中成药,2012-2015年复合增长率达15.80%。

研发创新与战略合作

-

研发转型: 公司由营销驱动转向营销与研发双驱动,在中成药领域进行二次研发,化药领域有多个在研创新品种已提交CFDA申报临床注册。

-

战略合作: 与药明康德建立战略合作关系,涉及肿瘤、非酒精性脂肪性肝炎、心脑血管等领域,后续药品知识产权归公司所有,产品上市后利润根据约定分配。

眼科领域布局与发展

-

眼科生态圈构建: 参股投资设立糖网科技,与北京“杏树林”合作,纵向打通眼科领域多种业态,构建眼健康生态圈。

-

眼科产品线: 除了复方血栓通等传统眼科用药,公司还有4款已上市和在研的滴眼液品种,未来将继续深耕眼科领域,打通眼科垂直一体化发展模式。

盈利预测与投资建议

-

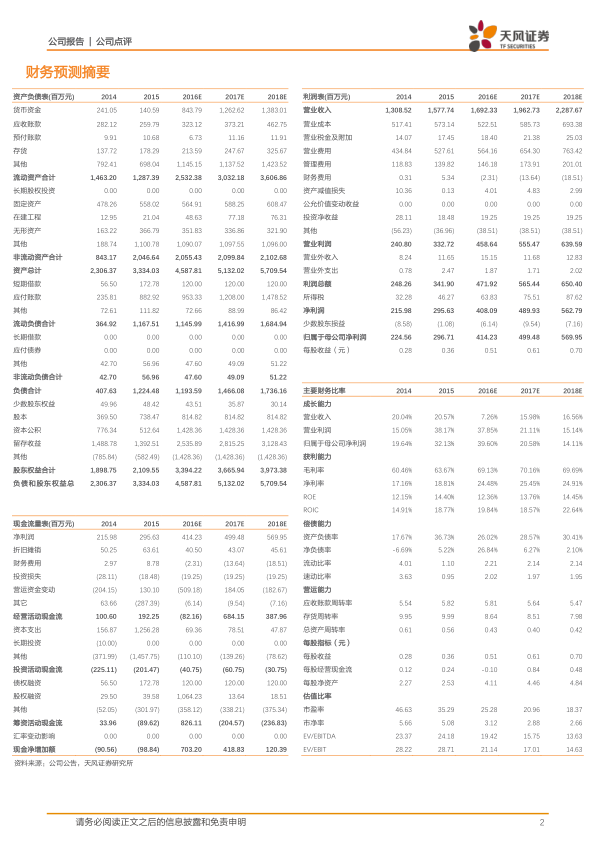

盈利预测: 预计公司2016-2018年净利润分别为4.14、4.99、5.70亿元,对应EPS为0.51、0.61、0.70元。

-

投资建议: 给予“买入”评级,未来十二个月目标价16.47元/股,基于行业估值水平给予27倍PE。

总结

本报告对众生药业进行了深入分析,公司业绩增长稳健,核心品种表现良好,研发创新和战略合作不断推进,尤其是在眼科领域的布局和发展值得关注。维持“买入”评级,并给出了未来十二个月的目标价,但同时也提示了创新药研发进度和眼科一体化发展低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用