中心思想

众生药业:传统中药与创新药双轮驱动,迈向高增长新阶段

众生药业(002317)作为一家深耕医药领域四十载的企业,正经历从传统中成药生产销售向化药及创新药研发生产的战略转型。公司在巩固其核心中成药产品市场地位的同时,通过早期布局和多元化管线,在呼吸、非酒精性脂肪性肝炎(NASH)、肿瘤和眼科等高潜力创新药领域取得显著进展。此次医保目录调整为公司核心产品带来新的增长机遇,而创新药管线的逐步成熟,特别是甲型流感创新药ZSP1273和NASH创新药ZSP1601的临床进展,预示着公司未来业绩的强劲增长潜力。分析师给予“买入”评级,反映了市场对其转型成果和未来发展前景的积极预期。

医保目录调整与创新管线释放增长潜力

2019年医保目录的调整对众生药业具有里程碑意义,核心产品复方血栓通胶囊取消了支付限制,多款产品新进或升级,显著拓宽了市场空间并优化了产品结构。与此同时,公司在创新药领域的深远布局正逐步进入收获期。通过与药明康德等机构的合作,公司构建了覆盖多个重大疾病领域的创新药管线,其中呼吸系统和NASH领域的创新药已进入关键临床阶段,有望填补市场空白,为公司带来巨大的市场增量。这种传统业务的稳健支撑与创新业务的爆发潜力相结合的模式,是众生药业未来实现可持续高增长的核心驱动力。

主要内容

业务转型与业绩概览:中成药基石稳固,化药创新蓄势待发

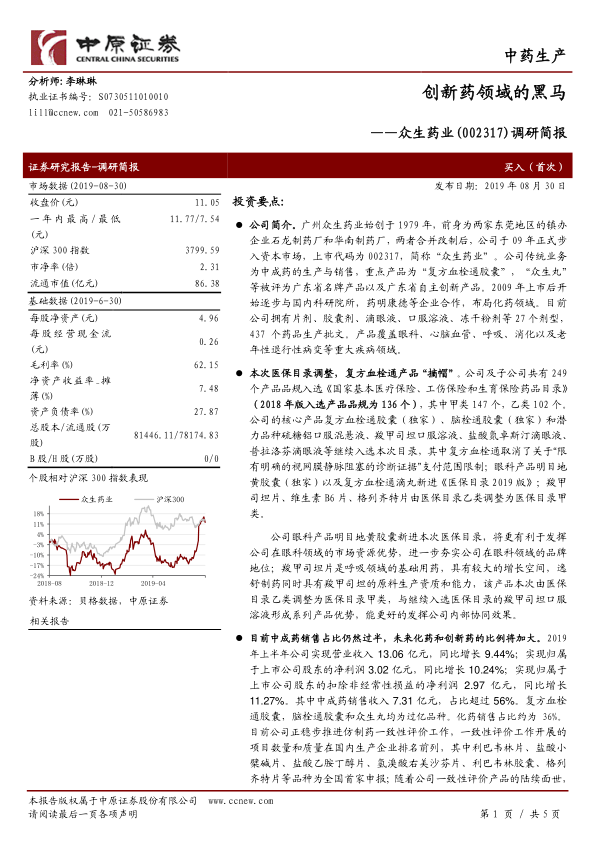

众生药业始创于1979年,于2009年成功上市,股票代码002317。公司以中成药生产与销售为传统核心业务,旗下“复方血栓通胶囊”和“众生丸”等产品被评为广东省名牌产品及自主创新产品,奠定了坚实的市场基础。上市后,公司积极响应行业发展趋势,逐步与国内科研院所及药明康德等领先企业合作,战略性布局化药领域,并着力发展创新药。目前,公司已拥有片剂、胶囊剂、滴眼液、口服溶液、冻干粉剂等27个剂型,共计437个药品生产批文,产品线广泛覆盖眼科、心脑血管、呼吸、消化以及老年性退行性病变等多个重大疾病领域,展现出其多元化的业务结构和强大的生产能力。

从财务数据来看,2019年上半年,众生药业实现营业收入13.06亿元,同比增长9.44%;归属于上市公司股东的净利润达到3.02亿元,同比增长10.24%;扣除非经常性损益的净利润为2.97亿元,同比增长11.27%。在销售结构方面,中成药销售收入为7.31亿元,占比超过56%,其中复方血栓通胶囊、脑栓通胶囊和众生丸均为销售额过亿的品种,显示出中成药业务的稳健贡献。化药销售占比约为36%。公司正稳步推进仿制药一致性评价工作,在项目数量和质量上均处于国内领先地位,利巴韦林片、盐酸小檗碱片、盐酸乙胺丁醇片、氢溴酸右美沙芬片、利巴韦林胶囊、格列齐特片等多个品种已实现全国首家申报。随着这些一致性评价产品的陆续上市,预计公司的化药板块将持续取得良好的增长表现,未来化药和创新药在整体销售收入中的比例将显著提升,推动公司业务结构的进一步优化。

医保目录调整:核心产品获益,市场空间拓宽

2019年国家基本医疗保险、工伤保险和生育保险药品目录的调整,对众生药业产生了积极而深远的影响。公司及子公司共有249个产品品规入选新版医保目录,相较于2018年版的136个品规,数量大幅增加,其中甲类147个,乙类102个。这一调整显著提升了公司产品的市场可及性。

尤其值得关注的是,公司的核心产品复方血栓通胶囊(独家品种)取消了此前关于“限有明确的视网膜静脉阻塞的诊断证据”的支付范围限制,这意味着该产品将面向更广泛的患者群体,市场空间得到极大拓展。此外,独家眼科产品明目地黄胶囊以及复方血栓通滴丸也新进《医保目录2019版》,将进一步巩固公司在眼科领域的市场资源优势和品牌地位。在化药方面,羧甲司坦片、维生素B6片、格列齐特片由医保目录乙类调整为甲类,其中羧甲司坦片作为呼吸领域的基础用药,具有巨大的增长潜力,且公司旗下逸舒制药同时具备该产品的原料生产资质和能力,与继续入选医保目录的羧甲司坦口服溶液形成系列产品优势,将更好地发挥公司内部协同效应,预计将带来可观的销售增长。

创新药战略布局:聚焦高潜力疾病领域,多管线协同发展

众生药业在创新药领域的布局起步较早,自2015年即启动与药明康德的合作,领先于国内大部分同类企业。目前,公司的创新管线已基本成型,主要聚焦于呼吸、非酒精性脂肪性肝炎及纤维化(NASH)、肿瘤和眼科四大具有巨大市场潜力的疾病领域。其中,肝病和呼吸类创新药由公司旗下子公司“众生睿创”作为主要开发主体,是公司重点布局的创新药品种。

在呼吸领域,公司研发的甲型流感一类创新药ZSP1273由钟南山院士担任PI(主要研究者),是国内首个进入临床的RNA聚合酶抗流感药物。该药物在体外展现出强大的广谱抗甲型流感病毒活性,且目前的试验数据显示其体内外抗病毒活性显著优于同靶点化合物以及奥司他韦。目前,ZSP1273已完成一期临床试验,并计划于9月份流感季到来之际开展二期临床实验,预计明年3月份完成最后一个病人入组,明年5月份二期临床将接近尾声,有望为流感治疗带来突破性进展。

NASH领域是全球医药市场的空白,具有巨大的市场潜力。非酒精性脂肪肝炎是脂肪肝病的严重进展状态,中国约有5000万NASH患者。目前全球尚无获批的NASH治疗药物,预计国际NASH市场规模在2025年有望达到350-400亿美元。众生药业在该领域进行了前瞻性布局,拥有3个Me-too产品(ZSP0678、ZSYM008、RCYM001)和一个创新药ZSP1601,构建了覆盖肝脂肪、炎症、纤维化等不同作用靶点且具有联合用药潜力的产品管线。其中,创新药ZSP1601已处于二期临床阶段,预计明年3月将完成,有望成为该领域的先行者。

此外,公司在肿瘤和心血管领域也进行了长远布局。截至2019年中报,公司的2个纳米制剂注射用多西他赛聚合物胶束及注射用紫杉醇聚合物胶束已获得《药品临床试验批件》。紫杉醇作为常用的化疗药物,制备成胶束后可显著降低用药副作用。目前,注射用多西他赛聚合物胶束已召开临床试验方案讨论会,即将开展临床试验。这两个产品未来有望与公司布局的分子靶向药物联合用药,进一步提升肿瘤治疗效果。

财务展望与投资建议:稳健增长预期下的“买入”评级

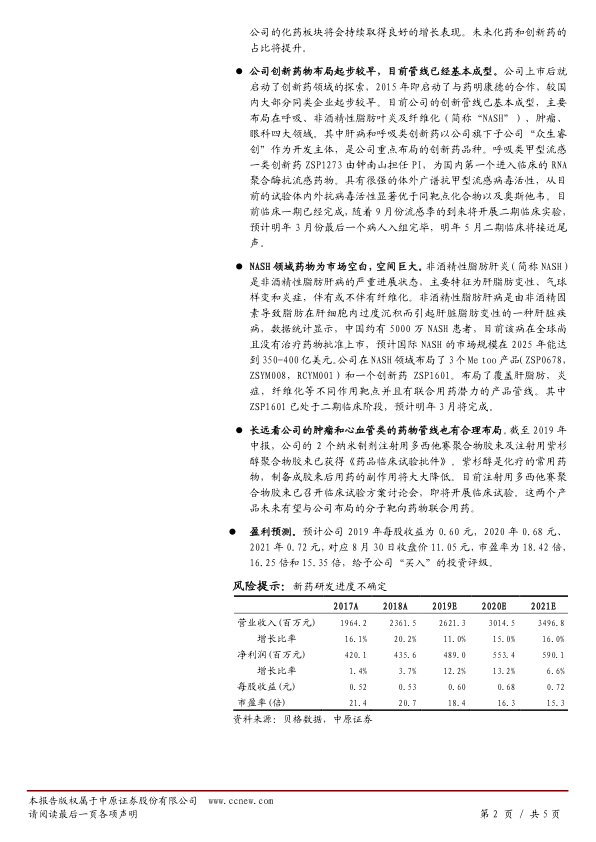

基于公司在传统业务的稳健表现、医保目录调整带来的利好以及创新药领域的深远布局,分析师对众生药业的未来盈利能力持乐观态度。预计公司2019年、2020年和2021年的每股收益(EPS)将分别达到0.60元、0.68元和0.72元。根据2019年8月30日的收盘价11.05元计算,对应的市盈率(PE)分别为18.42倍、16.25倍和15.35倍。

从历史财务数据和预测来看,公司营业收入预计将保持稳健增长,2019E至2021E的增长率分别为11.0%、15.0%和16.0%。净利润增长率在2019E和2020E预计分别为12.2%和13.2%,显示出良好的盈利能力。毛利率预计将维持在60%左右的较高水平。资产负债率在2019E达到30.7%后,预计在2020E和2021E将回落至17.8%和19.9%,显示出健康的财务结构。每股净资产(BVPS)预计将从2019E的5.22元增长至2021E的6.12元。

综合考虑公司的基本面、行业发展趋势以及创新药管线的巨大潜力,分析师给予众生药业“买入”的投资评级。同时,报告也提示了新药研发进度存在不确定性的风险,这是医药行业普遍存在的风险因素。

总结

众生药业正处于从传统中成药企业向创新驱动型综合性药企转型的关键时期。公司凭借其在中成药领域的深厚积累和稳健业绩,为转型提供了坚实基础。2019年医保目录调整为公司核心产品复方血栓通胶囊等带来了显著的市场扩容机遇,同时新进和升级的品种也进一步优化了产品结构。更重要的是,公司在创新药领域的早期战略布局已初见成效,特别是在甲型流感和NASH等高潜力疾病领域,多个创新药项目已进入关键临床阶段,有望填补市场空白并带来巨大的市场增量。尽管新药研发存在不确定性风险,但公司清晰的创新战略、多元化的产品管线以及积极的财务表现,共同支撑了其未来的增长潜力。分析师基于对公司未来盈利能力的积极预测,给予“买入”评级,表明了对众生药业长期发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用