中心思想

ZSP-1273临床数据积极,支持推进III期临床

本报告的核心在于分析众生药业的创新药ZSP-1273的II期临床试验结果,并评估其未来的发展前景。

- ZSP-1273的II期临床试验数据表现积极,特别是在600mg QD组中,流感症状缓解时间显著缩短,病毒学指标也显示出显著性差异,为后续的III期临床试验提供了有力支持。

- 通过对抗流感药物市场及研发管线的分析,以及将ZSP-1273与其他同类药物(如巴洛沙韦、奥司他韦等)的临床数据进行对比,突显了ZSP-1273在疗效方面的潜力。

- 报告还前瞻性地探讨了ZSP-1273的III期临床试验设计,并结合巴洛沙韦的III期临床研究方案,为众生药业的后续研发提供了参考。

维持“推荐”评级,看好公司未来发展

基于ZSP-1273的积极临床数据和公司在研管线的进展,报告维持对众生药业的“推荐”评级,并对其未来的盈利能力和市场前景表示乐观。

- 报告对公司2020-2022年的营业收入和净利润进行了预测,并给出了相应的EPS和PE估值。

- 同时,报告也提示了新药研发风险和药品降价风险,提醒投资者注意风险。

主要内容

公司及事件概述

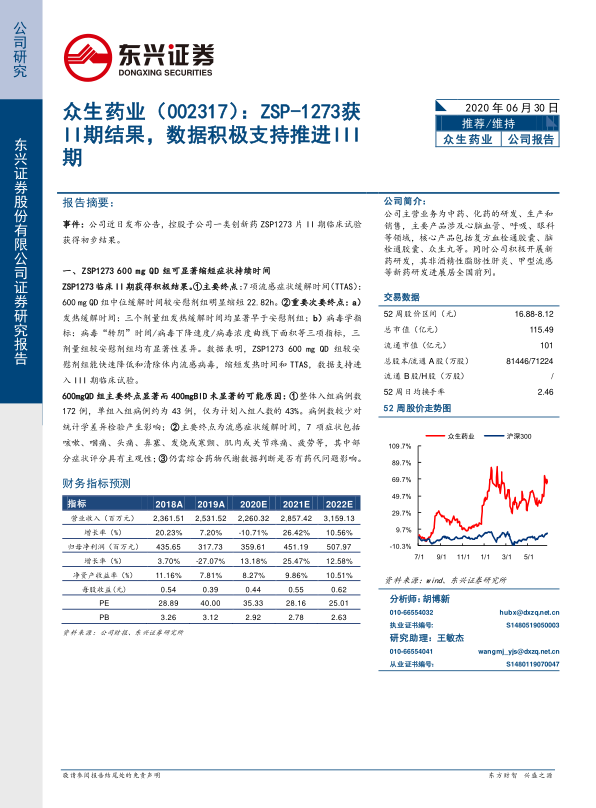

众生药业主要从事中药、化药的研发、生产和销售,产品涉及心脑血管、呼吸、眼科等领域。公司一类创新药ZSP1273片II期临床试验获得初步结果。

ZSP1273 II期临床试验结果分析

-

主要终点分析: ZSP1273 600 mg QD组中位缓解时间较安慰剂组明显缩短22.82小时,具有显著统计学意义。

-

次要终点分析: 发热缓解时间在三个剂量组均显著早于安慰剂组;病毒学指标(病毒“转阴”时间、病毒下降速度、病毒浓度曲线下面积)在三个剂量组较安慰剂组均有显著性差异。

-

结果解读: 数据表明ZSP1273 600 mg QD组能快速降低和清除体内流感病毒,缩短发热时间和TTAS,支持进入III期临床试验。

抗流感药物市场及研发现状

-

已上市药物: 我国已上市的抗流感病毒药物主要包括神经氨酸酶抑制剂(奥司他韦、扎那米韦、帕拉米韦)、血凝素抑制剂(阿比朵尔)和M2 离子通道阻滞剂(金刚烷胺、金刚乙胺)。

-

市场需求: 由于奥司他韦用药时间窗口要求高且面临潜在耐药性问题,当前流感治疗领域亟需新型抗流感病毒药物。

-

在研药物: RNA聚合酶抑制剂是目前最有进展的新一代抗流感病毒药,ZSP1273 同靶点药物Pimodivir 亦处于临床III期阶段。

ZSP1273与同类药物临床数据对比

将ZSP1273与RNA聚合酶抑制剂Baloxavir 和Pimodivir以及主流药物奥司他韦的二期临床数据进行比较,着重关注病毒载量指标和流感症状缓解时间指标。

-

Pimodivir: 病毒载量曲线下的面积显著减少,但症状缓解时间同安慰剂组比较均未呈现显著差异。

-

Baloxavir: 三治疗组病毒载量下降均与对照组有显著差异;流感症状缓解时间在Wilcoxon 检验下各剂量组与安慰剂组的差异均显著。

-

Oseltamivir: 奥司他韦治疗组可使中位病程缩短30%以上。

-

ZSP1273对比: ZSP1273在症状缓解时间指标上优于吡莫地韦,与巴洛沙韦相比,ZSP1273在两种检验方法下均显示显著性差异。

ZSP1273 III期临床试验前瞻

结合ZSP1273既往及后续临床研究计划,巴洛沙韦临床三期研究方案具备一定参考意义。巴洛沙韦以入组成人/儿童、重症高危/非重症高危、治疗性给药/预防性给药等为区分,开展了多项临床三期试验。

盈利预测及投资评级

-

盈利预测: 预计公司2020-2022年实现营业收入分别为22.60亿、28.57亿、31.59亿;归母净利润分别为3.59亿、4.48亿和5.02亿;EPS分别为0.44元、0.55元和0.62元。

-

投资评级: 维持“推荐”评级。若ZSP-1273顺利获批上市,预计销售峰值有望超30亿,若采用3倍PS估值,则该新药估值超90亿元。

-

风险提示: 新药研发风险;药品降价风险。

总结

ZSP-1273临床数据积极,未来可期

本报告对众生药业的ZSP-1273的II期临床试验结果进行了深入分析,并与其他同类药物进行了对比。

- ZSP-1273在缩短流感症状缓解时间和降低病毒载量方面表现出积极的潜力,为后续的III期临床试验奠定了基础。

- 报告还对ZSP-1273的III期临床试验设计进行了前瞻性探讨,并结合巴洛沙韦的III期临床研究方案,为众生药业的后续研发提供了参考。

维持“推荐”评级,关注风险

基于ZSP-1273的积极临床数据和公司在研管线的进展,报告维持对众生药业的“推荐”评级,并对其未来的盈利能力和市场前景表示乐观。

- 同时,报告也提示了新药研发风险和药品降价风险,提醒投资者注意风险。

微信扫一扫-立即使用

微信扫一扫-立即使用