众生药业(002317)

事件:

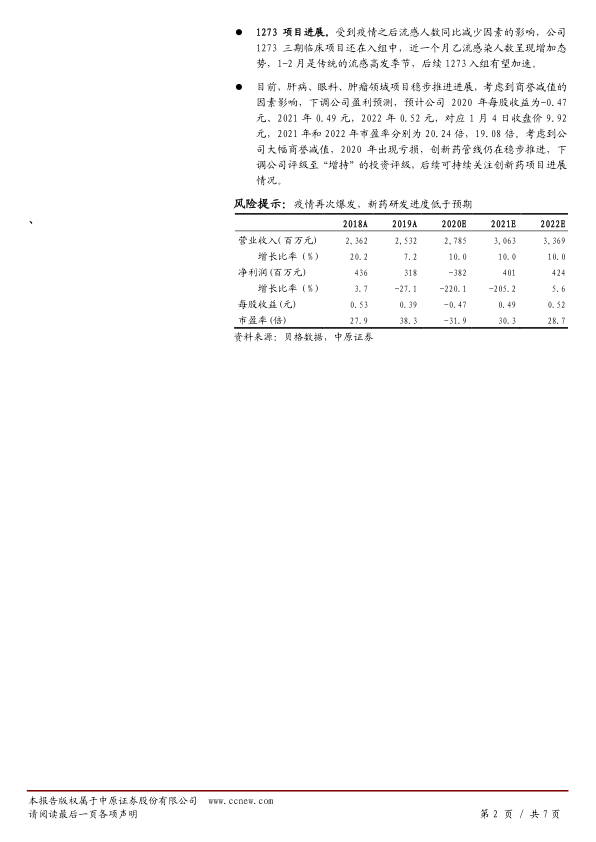

1 月 4 日, 公司发布 2020 年业绩预告, 2020 年公司预计亏损 4.5 亿元至 3.8 亿元(上年同期盈利 3.1 亿元),基本每股收益预计为-0.56 元/股至-0.47 元/股。

投资要点:

扣非后三季度经营稳定,全年大幅预亏主要来自于全资子公司先强药业的商誉减值。 财报显示, 前三季度公司实现营收 13.10 亿元,同比下滑 31.72%,实现归母净利润 3.01 亿元,同比下滑 18.21%,扣非后归母净利润 1.78 亿元,同比下滑 50.19%。经营活动产生的现金流量净额为 3.61 亿元,同比增长 24.92%,基本每股收益 0.38 元。第三季度各方面经营状况环比数据表现稳定。 单看 Q3 的财报数据,公司实现营业收入环比增长 32.68%,扣非后归母净利润略微下滑 1.25%。第三季度毛利率水平继续攀升,达到 68.28%,较上年同期提升 1.6个百分点。全年大幅预亏主要来自于全资子公司先强药业以及部分其他子孙公司的商誉减值。

疫情及医药行业变革诱发商誉大幅减值。 公司在 2020 年报告期内拟减值的项目分别为: 1) 全资子公司广东先强药业有限公司(以下简称“先强药业”)拟计提商誉减值准备 7.4 亿元至 7.8 亿元,主要原因是; 该公司主营产品为注射用单磷酸阿糖腺苷和头孢克肟分散片,近年来这些品种经营竞争日趋激烈, 上半年受疫情影响销售急剧下降,由于疫情防控已经形成常态化趋势,加之带量采购常态化,公司预判后期该两种产品后期销售很难达到之前预期的销售水平,出于谨慎性原则,对该公司进行大幅商誉减值。未来先强公司将作为公司的原料药生产基地, 1273 等创新药的原料药都将在先强药业生产,后期商誉继续减值的可能性不大; 2) 控股子公司广东逸舒制药股份有限公司(以下简称“逸舒制药”)拟计提商誉减值准备 0.8 亿元至 1亿元; 主要原因是:受到疫情的影响,公司氯雷他定等主导产品销量下滑较快,另外鉴于技术开发难度和市场环境变化,公司于近期决定终止主要产品奥美拉唑肠溶胶囊等产品的仿制药一致性评价研究工作。 后续逸舒制药将作为中成药和化药的生产基地,继续减值的风险不大; 3) 全资孙公司广州糖网医疗科技有限公司拟全额计提商誉减值准备 892 万元。 主要原因是, 公司于近期重新规划了该孙公司的发展路径,确定了将其仅作为公司零售、基层市场推广业务配套手段的战略定位。 综上,公司合计减值金额约为 8.29 至 8.89 亿元。 扣除一次性因素影响,公司四季度业绩呈现环比改善态势。

1273 项目进展。 受到疫情之后流感人数同比减少因素的影响,公司1273 三期临床项目还在入组中,近一个月乙流感染人数呈现增加态势, 1-2 月是传统的流感高发季节,后续 1273 入组有望加速。

目前,肝病、眼科、肿瘤领域项目稳步推进进展,考虑到商誉减值的因素影响,下调公司盈利预测, 预计公司 2020 年每股收益为-0.47元、 2021 年 0.49 元, 2022 年 0.52 元,对应 1 月 4 日收盘价 9.92元, 2021 年和 2022 年市盈率分别为 20.24 倍, 19.08 倍。考虑到公司大幅商誉减值, 2020 年出现亏损,创新药管线仍在稳步推进,下调公司评级至“增持”的投资评级,后续可持续关注创新药项目进展情况。

风险提示: 疫情再次爆发,新药研发进度低于预期

微信扫一扫-立即使用

微信扫一扫-立即使用