众生药业(002317)

事件:

10月28日,公司发布2020年三季报,2020年前三季度公司实现营收13.10亿元,同比下滑31.72%,实现归母净利润3.01亿元,同比下滑18.21%,扣非后归母净利润1.78亿元,同比下滑50.19%。经营活动产生的现金流量净额为3.61亿元,同比增长24.92%,基本每股收益0.38元。

扣非后三季度业绩环比二季度改善。公司财报显示,第三季度公司实现营业收入5.25亿元,同比下滑14.36%,环比增长32.58%;归属于上市公司股东的净利润为1.10亿元,同比增长66.67%,环比下滑20.86%。扣非后归母净利润为6050.28万元,同比下滑1.2%(二季度同比下滑60.3%);经营活动产生的现金流量净额为0.66亿元,同比下滑16.46%;环比下滑71.55%。剔除掉转让仲强公司100%股权以及爱尔眼科股权变动等收益,第三季度业绩环比继续改善。

从毛利率看,第二季度公司的毛利率有显著改善,第三季度毛利率水平继续攀升,达到68.28%,较上年同期提升1.6个百分点,主要原因是公司的贸易业务缩减以及眼科医院业务的剥离,另外公司的上游原材料价格处于相对低位。

从期间费用率看,第三季度公司的销售费用与管理费用相对较为稳定,财务费用率为0.76%,较上年同期下滑了0.22个百分点,主要原因是公司目前自有现金充沛,同时疫情期间享有贷款优惠政策。

扣除掉贸易类业务大部分剥离带来的收入体量的下降这一因素影响,公司的业务已经恢复至九成以上。一季度受到疫情影响,除发热门诊外的医院门诊量大幅下降,公司呼吸类产品、眼科类产品及抗病毒类及清热解毒产品受到的影响尤为显著,销售下滑明显。6月以后,随着国内疫情的缓解,大部分医院逐渐恢复正常接诊,除涉及到呼吸类的少数药品仍受到一定影响外,复方血栓通系列、脑栓通胶囊、硫糖铝口服混悬液等产品在三季度已恢复正常销量。

呼吸领域项目进展。呼吸类甲型流感一类创新药ZSP1273由钟南山担任PI,为国内第一个进入临床的RNA聚合酶抗流感药物。具有很强的体外广谱抗甲型流感病毒活性,从目前的试验体内外抗病毒活性显著优于同靶点化合物以及奥斯他韦。目前已完成二期临床,临床二期实验揭盲结果积极;10月16日,公司公告显示,ZSP1273片Ⅲ期临床试验组长单位临床伦理批件的获得,这标志着ZSP1273片Ⅲ期临床研究进一步取得了实质性进展,并为其成功上市迈出了坚实的一步。肺纤维化治疗领域的药物1603临床I期已经结束,下半年或明年将进入临床二期。

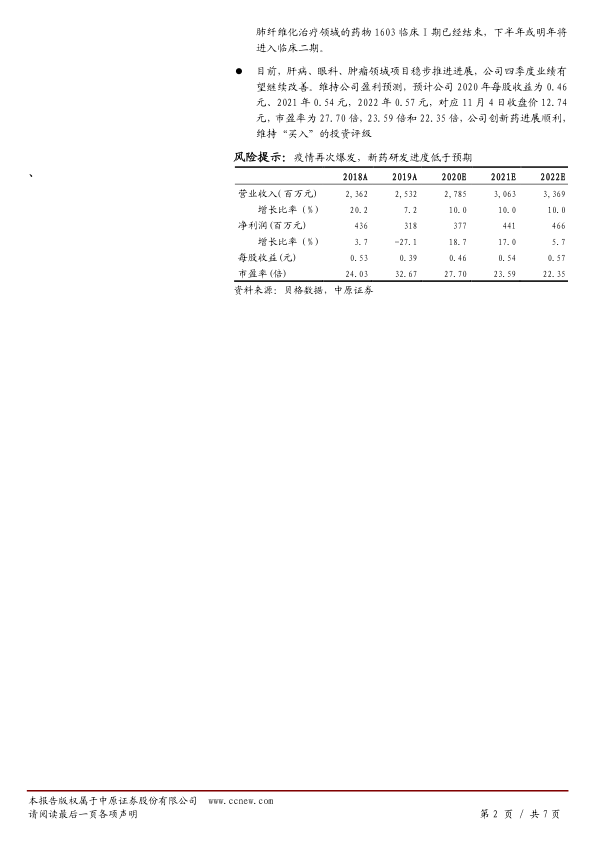

目前,肝病、眼科、肿瘤领域项目稳步推进进展,公司四季度业绩有望继续改善。维持公司盈利预测,预计公司2020年每股收益为0.46元、2021年0.54元,2022年0.57元,对应11月4日收盘价12.74元,市盈率为27.70倍,23.59倍和22.35倍,公司创新药进展顺利,维持“买入”的投资评级

风险提示:疫情再次爆发,新药研发进度低于预期

微信扫一扫-立即使用

微信扫一扫-立即使用