华润三九(000999)

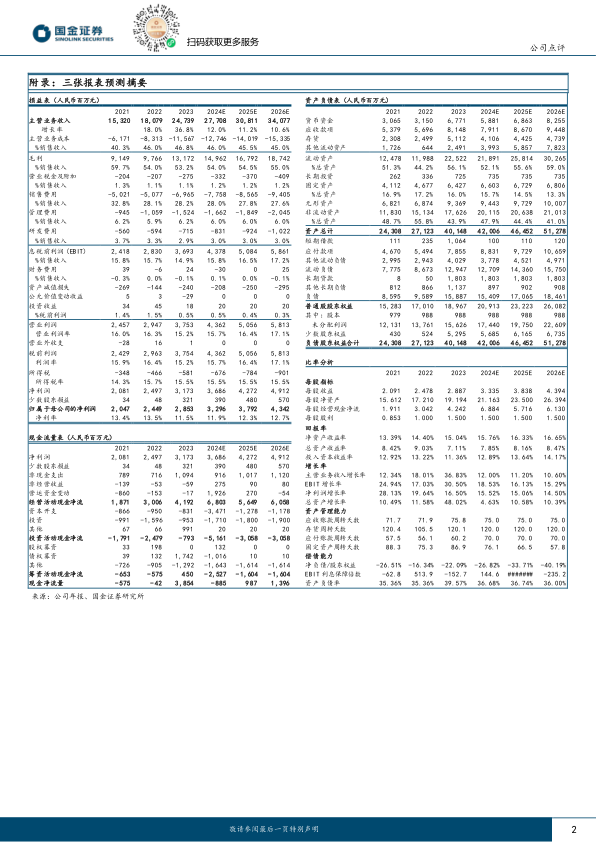

2024年3月22日,公司发布2023年年度报告。2023年公司实现收入247.39亿元(同比+36.83%),归母净利润28.53亿元(同比+16.50%),扣非归母净利润27.11亿元(同比+22.18%)。

单季度看,公司2023年Q4实现收入61.31亿元(同比+2.72%),归母净利润4.50亿元(同比-9.29%),扣非归母净利润4.07亿元(同比-6.57%)。

经营分析

CHC业务保持增长,夯实品牌基石。2023年公司CHC健康消费品业务实现收入117.07亿元,同比+2.83%。处方药业务实现收入52.20亿元,同比-12.64%,主要是中药配方颗粒业务受国标切换及15省启动联盟集采影响。昆药集团于2023年1月19日并表,并表后贡献收入约71.41亿元。公司CHC健康消费品业务持续丰富品牌矩阵,品牌OTC业务增长较好,康慢业务消化集采影响保持稳定增长,专业品牌业务由于普药品种规模调整略有下滑。强化处方药医学引领,打造全产业链竞争优势。公司从循证医学角度积极开展研究,不断提升产品学术价值和产品竞争力,围绕核心中药产品参附注射液、骨通贴膏发表多篇高水平SCI研究论文并进入临床指南;参附注射液、华蟾素、骨通贴膏、瘀血痹片等产品新进入多项指南、专家共识。复他舒进入国家医保目录,实现快速放量;国内首个原研五代头孢菌素注射用头孢比罗酯钠(赛比普)正式进入商业化阶段,在多数省份实现挂网销售。

推进新品研发,多维度丰富管线。2023年公司研发投入8.89亿元,在研项目共计112项,获得奥美拉唑碳酸氢钠胶囊(3类)、注射用阿莫西林克拉维酸钾(II)(3类)等5个《药品注册证书》,进一步丰富消化、心脑血管、呼吸及抗感染产品。

盈利预测、估值与评级

我们看好公司整合昆药集团后的发展前景,基于发展现状,我们下调24-25年利润预测,24-25年归母净利润原预测值为35.71/41.33亿元,现预计2024-2026年归母净利润分别为32.96/37.92/43.42亿元,分别同比增长16%/15%/14%,EPS分别为3.34/3.84/4.39元,现价对应PE分别为16/14/12倍,维持“买入”评级。

风险提示

产品集采风险;竞争加剧风险;产品推广不及预期;医保药品限价风险;品牌价值变动风险;原材料价格波动风险;商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用