华润三九(000999)

核心观点

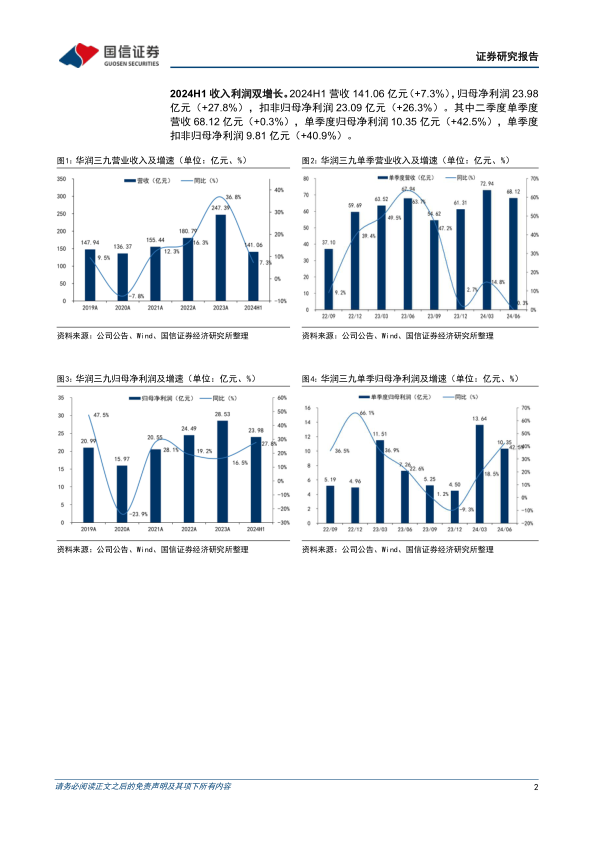

2024H1收入、利润双增长。2024H1营收141.06亿元(+7.3%),归母净利润23.98亿元(+27.8%),扣非归母净利润23.09亿元(+26.3%)。其中二季度单季度营收68.12亿元(+0.3%),单季度归母净利润10.35亿元(+42.5%),单季度扣非归母净利润9.81亿元(+40.9%)。公司盈利能力稳健提升,销售毛利率53.6%(+1.3pp),销售费用率23.5%(-1.5pp),管理费用率(含研发)7.3%(-0.1pp),财务费用率-0.2%(-0.1pp)。

CHC业务强劲增长,处方药业务有所承压。分业务板块看,2024年上半年公司CHC健康消费品业务实现营收77.73亿元(+14.0%),毛利率62.87%(+5.9pp);处方药业务实现营收24.17亿元(-13.1%),毛利率47.14%(-4.2pp);传统国药(昆药)业务实现营收19.56亿元(+5.2%),毛利率66.53%(-4.6pp)。

研发投入持续加码,创新成果显著。公司聚焦于抗肿瘤、骨科、皮肤和抗感染等关键医疗领域,实现了技术和产品的增量突破,2024年上半年公司研发投入3.92亿元(+7.3%)。公司获得盐酸特比萘芬喷雾剂、玻璃酸钠滴眼液2个《药品注册证书》,温经汤颗粒、苓桂术甘颗粒2款经典名方获批上市。公司参与的中药材生态种植理论和技术体系项目荣获国家科技进步二等奖,彰显了华润三九在中药传承创新方面的深厚实力。

昆药融合深化,中药全产业链布局持续推进。自2023年成功并购昆药集团后,公司致力于与昆药的深度业务融合,创新推出了“777”品牌,有效加强了“三七就是777”的市场认知,同时围绕“昆中药1381”企业品牌,系统构建了精品国药平台。2024年8月4日,华润三九发布公告,拟以现金支付的方式购买天士力集团及其一致行动人持有的天士力28%股份,有望增强中药创新领域实力。

风险提示:集采风险;研发不及预期;原材料价格波动风险。

投资建议:研发实力稳步提升,中药全产业链布局推进,维持“优于大市”评级。2024年上半年公司业绩表现亮眼,强劲研发实力有望支撑公司未来稳健增长,维持2024-2026年盈利预测,预计2024-2026年归母净利润33.12/39.42/45.67亿元,同比增长16.11%/19.02%/15.83%。

微信扫一扫-立即使用

微信扫一扫-立即使用