华润三九(000999)

核心观点

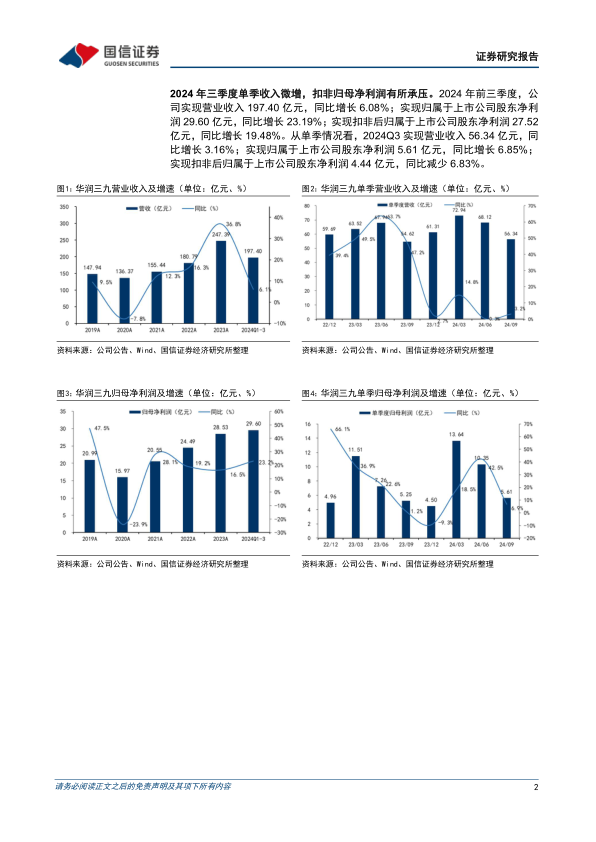

2024年三季度单季收入微增,扣非归母净利润有所承压。2024年前三季度,公司实现营业收入197.40亿元,同比增长6.08%;实现归属于上市公司股东净利润29.60亿元,同比增长23.19%;实现扣非后归属于上市公司股东净利润27.52亿元,同比增长19.48%。从单季情况看,2024Q3实现营业收入56.34亿元,同比增长3.16%;实现归属于上市公司股东净利润5.61亿元,同比增长6.85%;实现扣非后归属于上市公司股东净利润4.44亿元,同比减少6.83%。

CHC业务稳健,配方颗粒业务恢复性增长。核心业务CHC健康消费品板块表现稳健,不断围绕全域布局、全面领先的战略思路,丰富品牌矩阵,深化品牌影响力。处方药业务持续丰富产品线,着重产品价值发掘与竞争力提升,赋能CHC业务协同发展。其中,国药业务持续夯实业务基本盘,锤炼产业链竞争优势,配方颗粒业务迎难而上,抢抓市场格局调整窗口机遇,有序应对配方颗粒业务多地区带量联动采购工作,业务实现恢复性增长。

昆药融合深化:组织构架梳理及品牌宣传持续推进。昆药集团梳理全新组织架构,充分发挥战略引领、业务赋能、风险防控和价值创造等核心职能作用,推动其向高效一体化组织迈进。业务层面:精品国药领域,昆中药坚持以“品牌文化+品类拓展+IP营销”三轮驱动,首发品牌文化宣传片《问道1381》,传递昆中药1381厚重的历史底色和宏大的品牌格局;三七领域,继续携手各大连锁,在全国范围内开展多场777三七“生命之河”私享会活动以及“777银发青年守护行动”,建立起大众对血塞通软胶囊有效成分三七总皂苷作用的充分认知。

拟收购天士力,补齐中药创新领域短板。8月5日,公司披露了拟收购天士力医药集团股份有限公司28%股份的重大资产重组预案等相关公告,有望实现强强联合:一方面,天士力在中药创新领域布局深厚,有望提升华润三九在医疗端的运营能力;另一方面,华润三九的品牌打造能力及CHC渠道优势业内领先,有望帮助天士力提升院外市场效率。

风险提示:集采风险;研发不及预期;原材料价格波动风险。

投资建议:中药全产业链布局推进,维持“优于大市”评级。随着公司发展战略的不断推进,业绩有望继续保持稳步增长。维持2024-2026年盈利预测,预计2024-2026年归母净利润33.12/39.42/45.67亿元,同比增长16.11%/19.02%/15.83%。

微信扫一扫-立即使用

微信扫一扫-立即使用