以岭药业(002603)

事件:公司公布2021年中报,报告期内实现营业总收入58.96亿元,同比增长31.41%;归属于上市公司股东的净利润9.64亿元,同比增长34.99%;归属于上市公司股东的扣除非经常性损益的净利润为9.29亿元,同比增长34.37%。

中报业绩符合预期,连花清瘟持续增长,心脑血管类产品放量。2021H1公司连花清瘟系列产品营收约24.92亿元,同比+23.13%,心脑血管类产品营收约25.54亿元,同比+46.44%,连花清瘟持续增长,心脑血管类产品放量推动H1营收高增。2021H1整体毛利率同比+2.54pct,生产规模扩大,单位成本降低推动连花清瘟系列产品毛利率+5.01pct。报告期内,公司销售费用率同比+2.42pct,营销体系系列优化改革方案为产品放量和渗透率提升奠定长期基础。

连花清瘟产品:2021H1公司连花清瘟系列产品营收约24.92亿元,同比+23.13%。新冠疫情推动连花清瘟品牌知名度提升,市场覆盖扩大。中康数据显示,2020年连花清瘟在零售端感冒用中成药领域市场份额达9.86%,位列感冒用药/清热领域第1位;米内网数据显示,连花清瘟于2020年公立医疗市场中成药感冒用药销售排名位列第1名。疫情期间连花清瘟产品的知名度提升有望促进长期产品渗透率提升,参考2009年甲型H1N1流感大流行期间,连花清瘟获推荐进入指南,其后10年连花清瘟系列产品销售额由原0.75亿元增长至17.03亿元,年均复合增速达+41.48%。受本次新冠疫情推动,连花清瘟系列产品放量可期。

心脑血管产品:心脑血管产品线包括通心络胶囊、参松养心胶囊、芪苈强心胶囊三大核心产品,2021年H1心脑血管类产品营收约25.54亿元,同比+46.44%。2020H1公司心脑血管系列产品销售受疫情和生产线调整影响,2021年H1伴随医疗终端诊疗秩序持续恢复,心脑血管系列产品放量,伴随销售人员按产品分线的落地和基层市场覆盖扩大,心脑血管系列产品市场空间有望进一步拓展。

营销体系优化改革推动持续增长。公司基于独家络病学理论构建了核心心脑血管系列产品和连花清瘟系列产品等中成药大品种产品线,二三线产品亦布局丰富。渠道销售和终端推广能力亦为公司的独特优势,当前公司销售人员按产品线进行架构调整已经完成,销售人员数量大幅扩张,终端覆盖细化以及基层市场拓展有望促进全线产品市场渗透率持续提升。

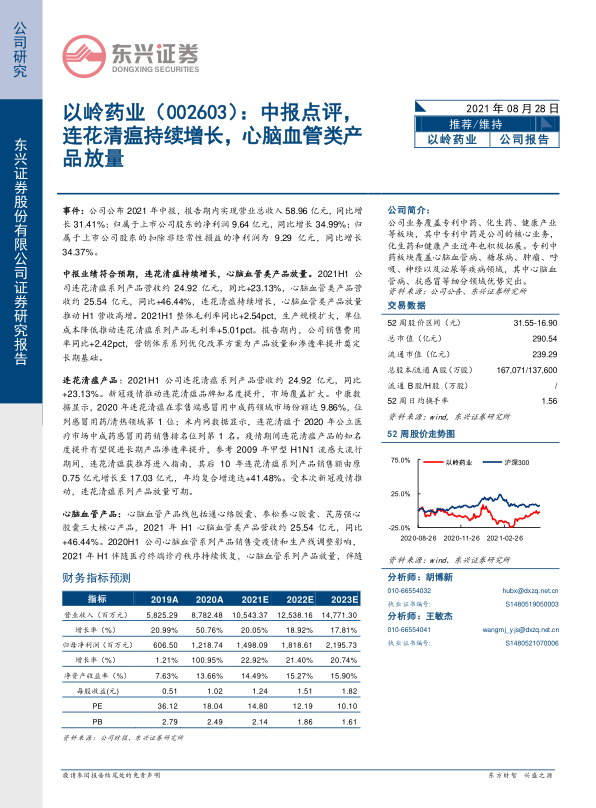

盈利预测及投资评级:新冠疫情推动连花清瘟销售空间打开,营销体系优化改革促进公司产品线持续增长。我们预计公司2021-2023年实现营业收入分别为105.43亿、125.38亿、147.71亿;归母净利润分别为14.98亿、18.19亿和21.96亿;EPS分别为1.24元、1.51元和1.82元,对应PE分别为14.80X、12.19X和10.10X,维持“推荐”评级。

风险提示:行业政策调整的风险,药品降价的风险,原材料价格波动风险,新产品开发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用