以岭药业(002603)

事件:以岭药业发布 2022 年第三季度报告, 2022 年前三季度公司实现营业收入 79.46 亿元, 同比下滑 2.04%, 归母净利润 14.14 亿元, 同比增长15.58%。 第三季度公司实现营业收入 23.80 亿元, 同比增长 7.41%, 归母净利润 3.66 亿元, 同比增长 40.92%。

点评:

Q3 净利润表现亮眼, 费用率有所下降。 2022 年单三季度公司实现营业收入 23.80 亿元, 同比增长 7.41%, 归母净利润 3.66 亿元, 同比增长40.92%。 Q3 全国疫情散发, 我们推测门诊量可能下滑, 处方药相关业务可能暂受影响, 营收增速较二季度放缓, 从费用端来看, 销售费用率、管理费用率、 研发费用率、 财务费用率均较 21Q3 下降, 盈利能力增强,带动利润端表现亮眼。

加大研发投入, 新产品上市打造新增长点。 据公司 8 月 25 日交流公告,中药板块新药芪黄明目胶囊计划申报新药、 小儿连花清感颗粒已经完成临床二期临床、 柴芩通淋片新增适应症药物临床试验批准通知书、 老产品养正消积胶囊正在申请新增适应症, 连花清瘟胶囊新增 2 个海外国家批文, 继续扩大出口业务贡献; 化药板块, 苯胺洛芬完成临床三期研究,在 Pre-NDA 阶段, 5 个化药仿制药通过一致性评价, 2 个 ANDA 产品来曲唑、 阿那曲唑片国内同步申报获批; 此外, 公司解郁除烦胶囊、 益肾养心安神片有望通过年底国谈调入医保目录, 驱动放量。

临床证据推动, 看好津力达和八子补肾胶囊前景。 据公司 8 月 25 日交流公告, 公司对津力达未来销售表现较为乐观。 首先, 目前我国 2 型糖尿病及糖耐量异常患者人群数量较多, 市场需求较大。 津力达是国家医保和国家基药品种, 也纳入了多部中医、 西医的糖尿病防治指南, 具有调节血糖、 血脂、 减肥的综合治疗优势, 在医保、 基药目录和相关指南推荐下, 将会有效推动其在等级医院和基层市场快速覆盖。 此外八子补肾正在打造抗衰老证据系列研究, 也取得了一些成果。

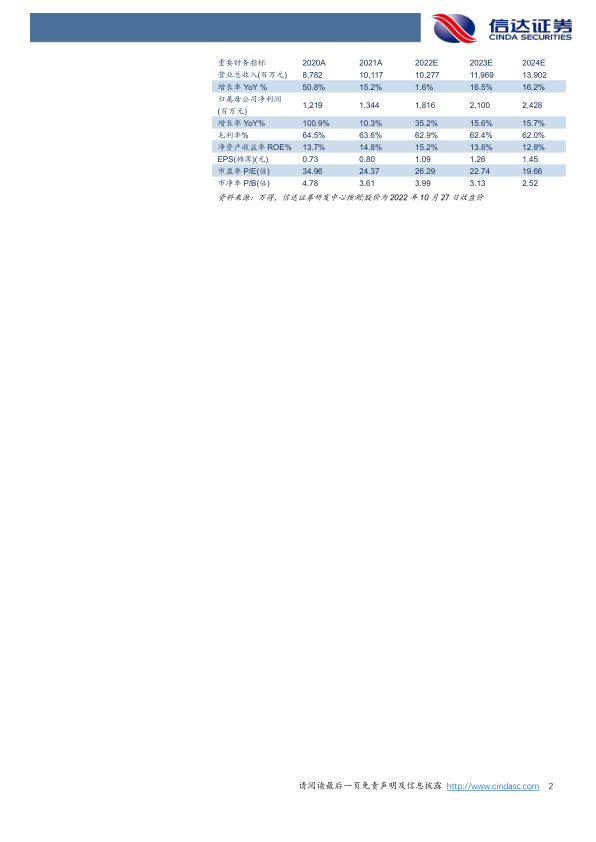

盈利预测与投资评级: 我们预计公司 2022-2024 年实现营收分别为102.77/119.69/139.02 亿元, 归母净利润分别为 18.16/21.00/24.28 亿元, 维持“买入” 评级。

风险因素: 药品降价风险、 中药材涨价风险、 医药行业政策调整风险。

微信扫一扫-立即使用

微信扫一扫-立即使用