以岭药业(002603)

事件:以岭药业发布2022年中报,2022上半年公司实现营业收入55.66亿元,同比下降5.59%,实现归母净利润10.49亿元,同比增长8.76%,实现扣非归母净利润10.50亿元,同比增长13.04%,实现基本每股收益0.6276元,同比增长8.75%。

点评:

销售费用支出减少,Q2利润端增速亮眼。公司2022H1实现营收55.66亿元(-5.59%),归母净利润为10.49亿元(+8.76%)。其中单二季度实现营收28.44亿元(+27.68%),归母净利润为5.64亿元(+94.96%)。上半年销售费用率为26.58%,较去年同期减少8.13pct,带动利润端表现较好。

连花清瘟同比微增,连花清咳和配方颗粒业务实现高增长。分产品来看,受疫情影响,上半年心脑血管类业务收入同比下滑10.97%,而连花清瘟因二季度新冠疫情、南方流感需求增加等因素影响,其收入在去年较高基数下仍实现同比增长,整体抗感冒类业务收入同比增长2.44%;连花清咳实现销售收入近五千万元(同比增长逾60%),公司希望将其培育成为下一个大市场品种。此外,配方颗粒业务销售收入同比增速超过100%,已完成300多个新标准品种的上市备案工作,并通过扩产能、增加销售团队等举措立足河北发力全国。展望全年,我们认为下半年若疫情可控,传统心脑血管业务有望恢复增长。

加大研发投入,新产品上市打造新增长点。报告期内,公司研发费用支出为3.74亿元(+4%),研发产出效率持续提升。中药板块,新药芪黄明目胶囊计划申报新药、小儿连花清感颗粒已经完成临床二期临床、柴芩通淋片新增适应症药物临床试验批准通知书、老产品养正消积胶囊正在申请新增适应症,连花清瘟胶囊新增2个海外国家批文,继续扩大出口业务贡献;化药板块,苯胺洛芬完成临床三期研究,在Pre-NDA阶段,5个化药仿制药通过一致性评价,2个ANDA产品来曲唑、阿那曲唑片国内同步申报获批;健康产业板块,力争将“连花”品牌打造成为呼吸系统防护第一品牌。

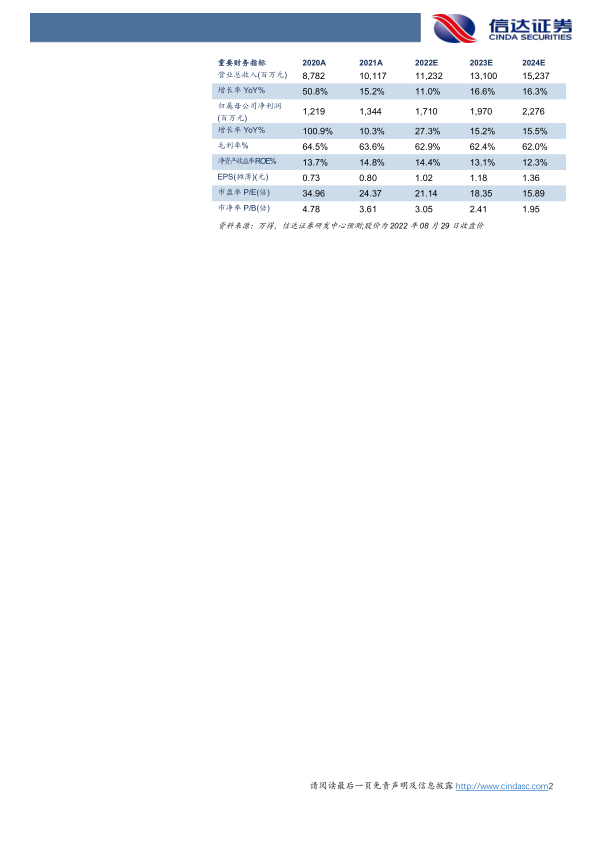

盈利预测与投资评级:以岭药业以“络病证治”理论体系打造科研壁垒,呼吸系统及心脑血管领域大品种及二线潜力品种具备良好品牌力和临床疗效,市场空间较大支撑长远发展,2022年上半年利润端表现较好,持续研发投入,新品推出打造新的业绩增长点。我们预计公司2022-2024年实现营收分别为112.32/131.00/152.37亿元,同比增长11.0%/16.6%/16.3%,归母净利润分别为17.10/19.70/22.76亿元,同比增长27.3%/15.2%/15.5%,对应2022-2024年市盈率分别为21/18/16X,维持“买入”评级。

风险因素:药品降价风险、中药材涨价风险、医药行业政策调整风险。

微信扫一扫-立即使用

微信扫一扫-立即使用