东阿阿胶(000423)

事件:3月25日,东阿阿胶发布2022年年度报告,2022年公司实现营业收入40.42亿元,同比上升5.01%;实现归母净利润7.80亿元,同比上升77.1%;实现扣非归母净利润7.00亿元,同比上升98.6%。

点评:

挖掘潜力新品,挖潜增效促进主产品毛利增长。据年报,2022年公司实现营收40.42亿元(+5.01%),阿胶及系列产品营收36.99亿元(+8.95%),毛利率比2021年提升7.21pct,同时因业务模式调整,养殖板块收入为1.03亿元(-42.26%),餐饮、酒店等受外部环境影响,收入同比减少0.31亿元。2022年公司实现归母净利润7.80亿元(+77.1%),主要是通过一系列市场及销售系列举措促进收入增加,挖潜增效促进主产品毛利增长,同时加大品牌焕新、渠道动销投入销售费用也同比增加,减值损失同比减少。每股收益、加权平均净资产收益率指标因净利润同比增加,收益水平同比大幅提升。展望2023年,我们认为疫情高峰期后消费场景复苏,疫后康养需求较旺,有利于阿胶等中药滋补品放量。

构建“药品+健康消费品”双轮驱动模式,培育潜力产品。据公司公告,过去阿胶块因为供大于求和提价过于频繁导致营收波动,未来公司将构建合理有序的供需关系,构建双轮驱动模式,推出更多“阿胶+”、“+阿胶”产品。复方阿胶浆将会是东阿阿胶未来几年核心品种中较大的增长点,也是公司重点聚焦投资的品种。公司争取在医疗市场实现突破,同时在终端药店及电商端开展品牌运作,通过专业赋能,充分发挥复方阿胶浆的产品力。此外公司还将持续培育桃花姬、龟鹿二仙口服液等潜力产品。

深入推进四个重塑,立足气血大品类向多个品类积极拓展。据年报2023年经营计划,公司将以“增长·效率”为主题,以“更高、更深、更实”的标准,继续深入推进四个重塑,巩固核心优势,提升组织能力,巩固东阿阿胶滋补国宝的品牌认知,构建品牌壁垒,努力成为消费者最信赖的滋补健康引领者;通过多触点的品牌活动,全方位提升品牌势能,巩固滋补国宝东阿阿胶顶流品牌地位,构筑品牌壁垒,凸显品牌独特性,稳固行业龙头地位。公司将以阿胶、复方阿胶浆为基石,向“阿胶+”和“+阿胶”不断延伸,覆盖更多消费者,满足更多人群需求,立足气血大品类向多个品类积极拓展,打造更多精品中药。

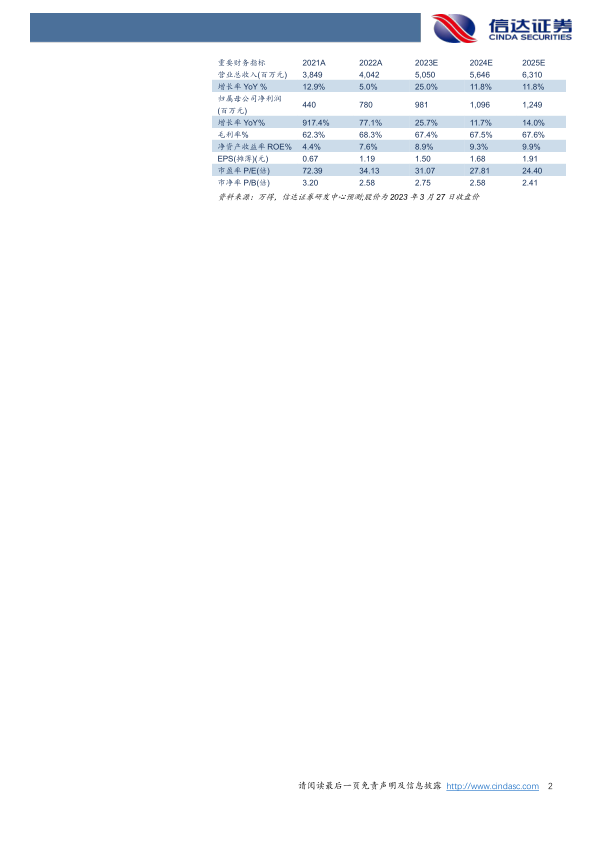

盈利预测与评级:我们预计东阿阿胶2023-2025年营收50.50/56.46/63.10亿元,归母净利润为9.81/10.96/12.49亿元。

风险因素:毛驴散养数量下降风险、短期规模化养殖不能促进国内毛驴存栏逆转风险、市场竞争风险、消费需求多元公司面临转型压力。

微信扫一扫-立即使用

微信扫一扫-立即使用