东阿阿胶(000423)

事件:1月26日,东阿阿胶发布2023年业绩预增预告,公司预计实现归母净利润为11.00-11.60亿元(同比增长41.00%至49.00%),预计实现扣非净利润为10.30-11.00亿元(同比增长47.00%至57.00%),预计2023年基本每股收益为1.71至1.8元(2022年为1.21元)。

点评:

四季度业绩表现持续亮眼,股权激励方案彰显增长信心。据公司业绩预告中值计算,东阿阿胶2023年四个季度分别实现归母净利润2.30/3.51/2.53/2.96亿元,YOY分别为100.86%/55.37%/23.42%/10.86%,四季度盈利环比有提升,业绩表现持续亮眼。公司2024年1月2日发布股权激励草案,计划向包含董事、高管、中层及核心骨干在内的185人授予不超151.23万股(占公司总股本0.2348%)限制性股票,授予价格为24.98元/股,解禁指标覆盖ROE、净利润CAGR、营业利润率等维度。本次激励计划各年度考核指标为:1)2024-2026年ROE不低于10%、10.5%、11%,且不低于同业平均或对标企业75分位;2)以2022年为基准,2024-2026年归母净利润CAGR均不低于20%,分别为11.23/13.48/16.17亿元,且不低于同业平均或对标企业75分位;3)2024-2026年营业利润率不低于23%、23.5%、24%。我们认为,股权激励对公司全面综合考核,彰显公司长期发展信心。

双轮驱动增长,看好复方阿胶浆产品潜力。据公司公告,在2023年疫后消费复苏的复杂经济形势下,公司实施药品+健康消费品“双轮驱动”增长模式,系统构建精细化管理体系,强化终端动销,深挖增长潜力,扎实落地新品培育战略,着力打造“皇家围场1619”男士滋补品牌,持续丰富非阿胶类产品线,引领产业链创新升级。2023年上半年,公司阿胶块市场份额明显提升,复方阿胶浆大品种战略全面落地,桃花姬阿胶糕品牌代言及渠道重塑驱动快速增长。2024年新版医保目录中复方阿胶浆取消报销时需要重度贫血检验证据的要求,公司未来可以在医院端发力,我们看好复方阿胶浆产品的潜力。

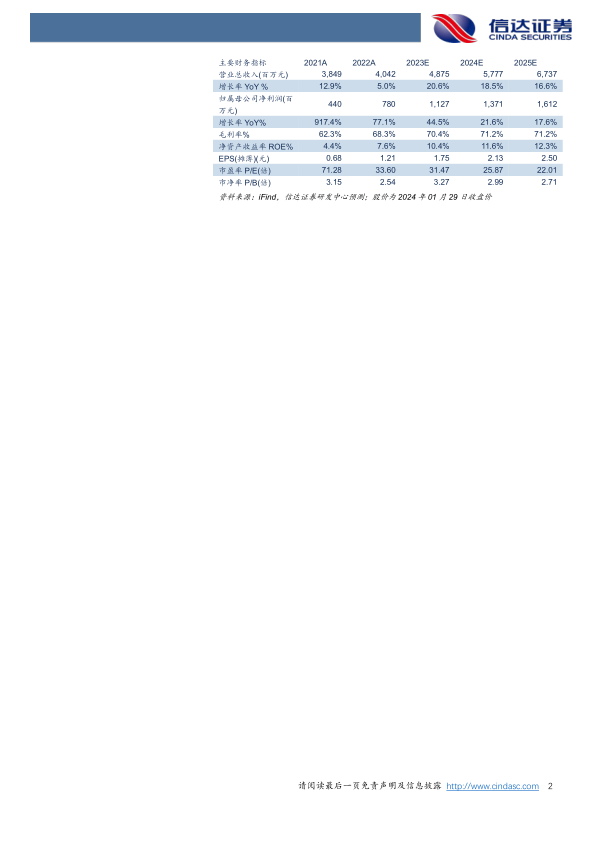

盈利预测:我们预计东阿阿胶2023-2025年营收48.75/57.77/67.37亿元,归母净利润为11.27/13.71/16.12亿元。

风险因素:驴皮供应风险、政策风险、市场竞争风险、消费需求多元公司面临产品矩阵扩容压力。

微信扫一扫-立即使用

微信扫一扫-立即使用