同仁堂(600085)

事件: 同仁堂发布2021 年年报与 2022 年一季报, 2021 年公司实现营业收入 146.03 亿元(+13.86%)、归母净利润 12.27 亿元(+19.00%)、扣非后归母净利润 12.09 亿元(+ 19.52%); 2022Q1 公司实现营业收入 39.54亿元(+6.67%)、归母净利润 4.00 亿元(+25.61%)、扣非后归母净利润3.96 亿元(+25.14%)。

点评:

22Q1 营收保持增长,归母净利润增长超预期。 2021 年,公司实现收入146.03 亿元(+13.86%)、归母净利润 12.27 亿元(+19.00%) , 营收增长主要系公司 2021 年产品销量增加所致。 2022Q1 公司实现营业收入 39.54 亿元(+6.67%),面对国内、香港地区及国外市场环境、新冠疫情等多种因素影响,公司攻坚克难,积极开展市场推广,报告期营收保持增长态势; 实现归母净利润 4.00 亿元(+25.61%),主要是营业收入增长的同时,公司各项精细化管理措施不断深化,成本费用得到有效管控, 使得净利润增幅高于营收增幅。

公司医药工商业兼修发展,业务发展稳健。 2021 年分板块来看, 1)工业板块 2021 年实现营收 88.8 亿元(+15.99%),毛利率同比增长1.04pct,其中,心脑血管类产品高速增长,营收 36.29 亿元(+20.8%)。2)商业板块 2021 年实现营收 82.4 亿元(+12.64%),毛利率同比减少 0.65pct。公司医药工业产品目前主要通过经销商渠道销往市场最终抵达终端,部分产品通过下属子公司同仁堂商业的零售药店实现销售。2021 年,同仁堂商业在全国主要地区共拥有同仁堂药店 920 家,报告期内新设门店为 42 家。零售药店中,有 560 家设立了中医医疗诊所,有 699 家取得“医疗保险定点零售药店”资格,有医保定点药店占门店总数的 75.98%。

分板块制定 2022 年针对性发展战略。 1) 工业制药板块将以打造中药产业集群为目标,优化业务布局及产品规划;有计划的研发新品种和引进新品种,打造差异化竞争力;加强供应链管理,提升检测能力并推动建立全面药品追溯体系、种养殖基地药材追溯体系;推动工业制造转型升级,加强中药工业智能化、信息化、数字化建设,实现精益化生产管理;积极推动营销改革,加大工商协同,打造多品种全渠道的营销体系。

2)商业零售板块将坚持发展“名店、名药、名医”相结合的综合性药店及配套医疗机构,培育发展物流配送业务,拓展医药电商领域;统筹全国零售网络布局,做大零售终端规模;推动服务标准化、经营智慧化,围绕客户需求与体验加快核心能力的构建。 3)海外业务板块将进一步优化完善产业布局,加强品种群建设,统筹线上线下渠道联动,完善创新业务模式。

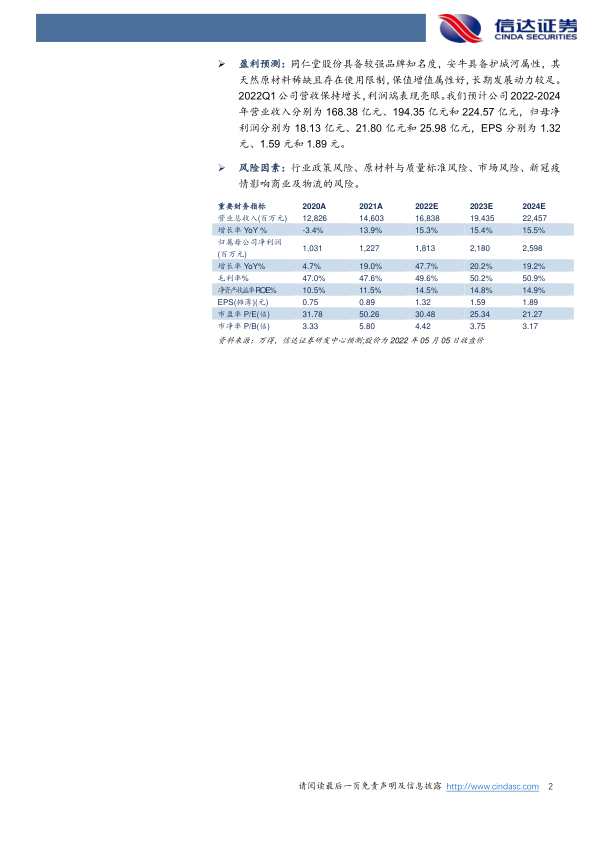

盈利预测: 同仁堂股份具备较强品牌知名度,安牛具备护城河属性,其天然原材料稀缺且存在使用限制,保值增值属性好,长期发展动力较足。2022Q1 公司营收保持增长,利润端表现亮眼。我们预计公司 2022-2024年营业收入分别为 168.38 亿元、 194.35 亿元和 224.57 亿元,归母净利润分别为 18.13 亿元、 21.80 亿元和 25.98 亿元, EPS 分别为 1.32元、 1.59 元和 1.89 元。

风险因素: 行业政策风险、原材料与质量标准风险、市场风险、新冠疫情影响商业及物流的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用