同仁堂(600085)

投资要点:

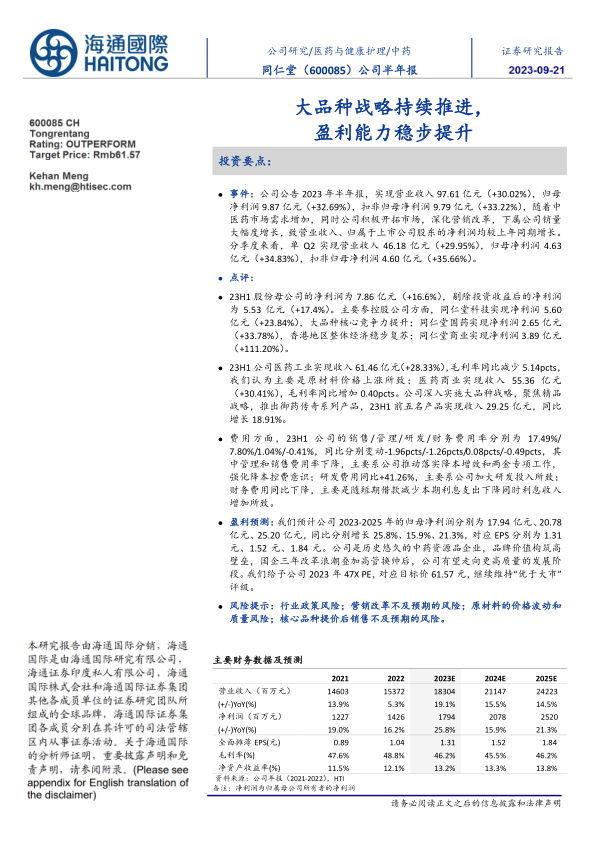

事件:公司公告2023年半年报,实现营业收入97.61亿元(+30.02%),归母净利润9.87亿元(+32.69%),扣非归母净利润9.79亿元(+33.22%),随着中医药市场需求增加,同时公司积极开拓市场,深化营销改革,下属公司销量大幅度增长,致营业收入、归属于上市公司股东的净利润均较上年同期增长。分季度来看,单Q2实现营业收入46.18亿元(+29.95%),归母净利润4.63亿元(+34.83%),扣非归母净利润4.60亿元(+35.66%)。

点评:

23H1股份母公司的净利润为7.86亿元(+16.6%),剔除投资收益后的净利润为5.53亿元(+17.4%)。主要参控股公司方面,同仁堂科技实现净利润5.60亿元(+23.84%),大品种核心竞争力提升;同仁堂国药实现净利润2.65亿元(+33.78%),香港地区整体经济稳步复苏;同仁堂商业实现净利润3.89亿元(+111.20%)。

23H1公司医药工业实现收入61.46亿元(+28.33%),毛利率同比减少5.14pcts,我们认为主要是原材料价格上涨所致;医药商业实现收入55.36亿元(+30.41%),毛利率同比增加0.40pcts。公司深入实施大品种战略,聚焦精品战略,推出御药传奇系列产品,23H1前五名产品实现收入29.25亿元,同比增长18.91%。

费用方面,23H1公司的销售/管理/研发/财务费用率分别为17.49%/7.80%/1.04%/-0.41%,同比分别变动-1.96pcts/-1.26pcts/0.08pcts/-0.49pcts,其中管理和销售费用率下降,主要系公司推动落实降本增效和两金专项工作,强化降本控费意识;研发费用同比+41.26%,主要系公司加大研发投入所致;财务费用同比下降,主要是随短期借款减少本期利息支出下降同时利息收入增加所致。

盈利预测:我们预计公司2023-2025年的归母净利润分别为17.94亿元、20.78亿元、25.20亿元,同比分别增长25.8%、15.9%、21.3%,对应EPS分别为1.31元、1.52元、1.84元。公司是历史悠久的中药资源品企业,品牌价值构筑高壁垒,国企三年改革浪潮叠加高管换帅后,公司有望走向更高质量的发展阶段。我们给予公司2023年47XPE,对应目标价61.57元,继续维持“优于大市”评级。

风险提示:行业政策风险;营销改革不及预期的风险;原材料的价格波动和质量风险;核心品种提价后销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用