莱茵生物(002166)

事件:

公司于2022年9月13日发布2022年限制性股票激励计划(草案)。

国元观点:

股权激励方案绑定核心管理团队,彰显后续高速发展信心

根据股权激励公告内容显示,本次激励对象包括公司董事、高级管理人员、高层管理人员以及核心骨干人员共74名,拟授予激励对象限制性股票1200万股,约占公告日公司股本总额的1.64%,其中首次授予1150万股限制性股票,预留授予50万股限制性股票。限制性股票的首次及预留授予价格为5.66元/股。首次授予部分解除限售考核年度为22-24年三个会计年度,其中第一/第二/第三个解除限售期业绩考核目标分别为:以公司21年营业收入为基数,22/23/24年营收增长率不低于30%/60%/90%。预计22-25年股份支付费用摊销分别为758.26/2566.42/991.57/349.97万元。

天然甜味剂业务有望保持高增,第二增长曲线打开成长空间

公司近年来坚持推进“大单品”战略,在大力发展原有天然甜味剂业务基础上,积极打造新业务增长极。天然甜味剂方面,公司与大客户芬美意的战略合作持续推进,22H1对芬美意销售额为3793.25万美元(yoy+32.06%),未来仍有约1.89亿美元订单需求加速释放。此外公司亦在积极开拓包括子承生物在内的优质新客户。产能端,公司募投建立的年产量4000吨甜叶菊提取工厂,将为公司未来天然甜味剂业务的高速发展提供助力。工业大麻方面,公司在美工业大麻工厂已实现量产,并已与一家全球工业大麻主流企业签订《受托加工意向协议》,预计该订单后续将贡献收入255-570万美元。在中性假设下,我们预计公司工业大麻业务全面达产后每年营收或将达到2.42亿美元,可为公司增厚毛利约1.21亿美元,打开公司成长空间。

投资建议与盈利预测

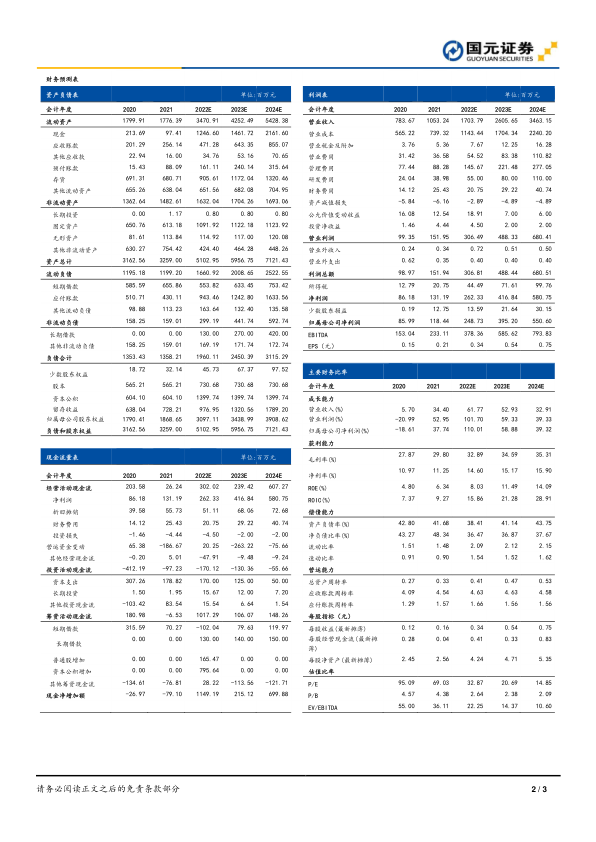

公司为全球植物提取龙头企业,在深耕天然植物提取业务的同时,积极切入包括工业大麻在内的其他高景气度细分赛道,后续有望进入业绩爆发期。我们调整盈利预测,预计公司2022-2024年分别实现营收17.04/26.06/34.63亿元,归母净利润为2.49/3.95/5.51亿元,EPS为0.34/0.54/0.75元,对应PE为32.87/20.69/14.85倍,维持“买入”评级。

风险提示

下游需求不及预期风险;汇率超预期波动风险;政策限制风险;行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用