莱茵生物(002166)

事件

公司发布2023年年报,2023年实现营业收入14.94亿元,同比增长6.65%,实现归母净利润0.83亿元,同比下降53.84%,实现扣非归母净利润0.21亿元,同比下降86.17%。单Q4公司实现营业收入6.05亿元,同比增长43.40%,实现归母净利润0.42亿元,同比增长1322.72%,主要系Q4行业回暖,市场需求恢复增长。

下游客户去库存公司业绩承压,23Q4曙光已现!

公司2023年全年营业收入14.94亿元,同比增长6.65%。2023年上半年,下游客户库存去化需求迫切导致新增需求萎缩,业内竞争加剧,引发产品市场价格出现历年来的首次较大幅度下滑,公司迅速调整经营策略,丰富天然甜味剂产品线,打造“常规+定制配方”的多元产品体系,公司前三季度实现8.89亿收入,同比下降9.18%,毛利率下滑明显。2023年第四季度,行业回暖,市场需求恢复增长,在此前较为扎实的布局基础上,23Q4公司天然甜味剂业务迅速恢复,单季度毛利率较前三季度平均水平提升12pct,推动公司2023年收入增速回正。公司2023年归母净利润下滑主要是受到核心植物提取物产品市场价格下滑影响,以及本年度公司部分存货计提减值、费用增加。费用方面,23年公司管理费用1.40亿元,同比增长33.88%,主要系股权激励分摊的股份支付费用,以及因工业大麻工厂业务体量暂无法覆盖工厂运营费用与成本而造成的停工损失费用;销售费用为0.54亿元,同比增长20.20%,展览费、差旅费等有所增加;财务费用0.24亿元,同比增长210.88%,利息支出增加及因汇率变动汇兑收益相比上年同期减少;研发费用为0.48亿元,主要是人工费的增长。

与客户签订5年合作新协议,2024年甜叶菊产能释放,天然甜味剂业务持续增长可期!

公司主营植物提取物业务2023年实现营业收入14.84亿元,同比增长12.27%,占比总收入99.34%,毛利率为23.87%,同比下降5.13pct。其中天然甜味剂业务持续稳健增长,核心业务优势不断提升。公司产能及年度销量居全球天然甜味剂供应商前三。2023年甜味剂产品实现收入9.03亿元,同比增长1.51%,占比总收入60.42%。分地区来看,国外市场,公司与大客户芬美意2018年9月签署的五年合同于2023年到期,合同总金额3.45亿美元,已履行金额3.03亿美元,实际达成率为87.73%。双方于2023年6月16日签署未来五年合作新协议,将于2024年正式启动,本协议累计目标收入金额为8.4亿美元,最低累计目标收入金额为6.8亿美元。国内市场,公司加大天然甜味剂产品的开拓力度,依托品牌、研发等竞争优势加速抢占国内新兴食饮市场,成功与部分国内主流食饮品牌达成合作,2023年公司国内业务营业收入占比持续提升。2024年公司将全面完成甜叶菊专业提取工厂和合成生物车间的建设,释放更大的产能与成本优势,奠定业务发展根基。我们认为,公司天然甜味剂产能、销量全球领先并已掌握天然甜味剂部分高价值成分的生物合成生产技术,未来或将建立全球领先的天然甜味剂一站式采购与服务基地,成为天然甜味剂行业一流标杆。

工业大麻业务发展不及预期,市场未来有望实现快速提升。

公司拥有全美最大的工业大麻提取工厂,其在生产规模、工艺技术、质量标准等方面均大幅领先同行业。受行业政策进程缓慢及市场发展不及预期的影响,公司工业大麻市场拓展、产能释放进度延缓,导致业务仍处于亏损状态。据MordorIntelligence的预测,全球工业大麻市场规模将从2023年的22.1亿美元快速增长至2028年的49.7亿美元,未来五年的复合平均增长率为17.56%。法国、乌克兰、美国、老挝、日本、欧洲、德国等国家和地区皆出台大麻放宽政策,随着全球范围内政策的不断松绑,全球工业大麻应用拓展与市场需求有望实现快速提升,公司拥有全美产能最大的工业大麻提取工厂,有望享受行业快速增长红利,提升业绩空间。

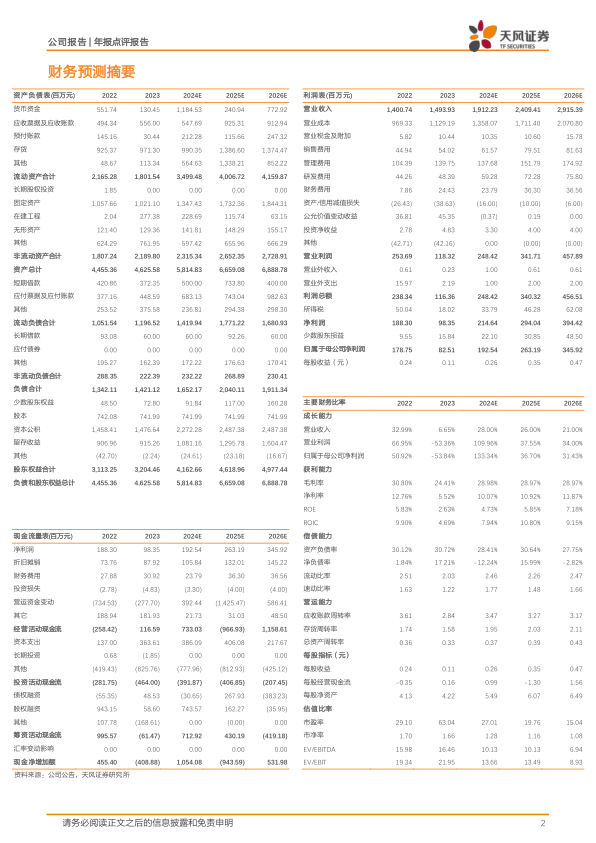

盈利预测:我们认为,随着与芬美意五年新订单的签约,公司天然甜味剂业务或将迎来高速增长期;工业大麻全球政策的不断松绑,全球工业大麻市场有望快速提升,公司有望享受行业红利,提升业绩空间。考虑到海外政策开放进程具备不确定性以及市场供需或出现阶段性不平衡,我们下调此前盈利预测,现调整为:预计24-26年营收为19.12/24.09/29.15亿元(24-25前值为21.5/26.9亿元),归母净利润为1.93/2.63/3.46亿元,(24-25前值为3.5/5.3亿元),公司天然甜味剂业务稳健增长,看好天然甜味剂大订单持续放量,以及对未来工业大麻市场的快速提升有信心,维持“买入”评级。

风险提示:市场风险;原材料采购风险;依赖大客户风险;政策风险;工业大麻提取物应用于食品、饮料领域等具体政策的落地时间周期尚存在不确定性;国家出口政策的调整,将对出口外向型企业的经营带来较大影响;工业大麻与中间型大麻、娱乐大麻/毒品大麻应严格区分;坚决反对娱乐大麻合法化;相关业务或有政策变动/法律/经营管理/自然/研发操作风险;具体合作实施进度和效果存在不确定性;我国目前从未批准工业大麻用于医用和食品添加。

微信扫一扫-立即使用

微信扫一扫-立即使用